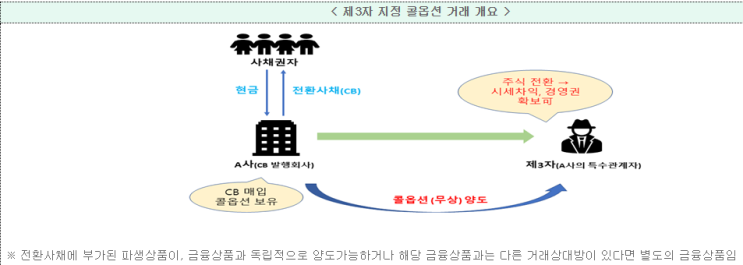

결론 : 그동안 제3자 지정 콜옵션부 전환사채를 발행한 기업은 올해부터 보유하고 있는 모든 콜옵션을 내재파생상품이 아닌 「별도의 파생상품자산」으로 구분하여 회계처리 해야 하고, 발행조건도 주석 공시해야 합니다. 그동안 별도의 파생상품자산으로 분리하지 않은 기업은 회계오류를 소급수정해야 합니다. (+)내재파생상품이 아니므로 1109호 문단 B4.3.4에 따라 하나의 복합내재파생상품으로 처리되지 않고 별도의 파생상품자산으로 구분해야 함.

용어정리 - 전환사채 : 전환사채는 발행할 땐 회사채이지만 일정 기간이 지나면 주식으로 전환할 수 있는 금융상품을 말한다. - 콜옵션 : 콜옵션은 만기일에 사전에 정한 가격으로 특정 증권을 살 수 있는 권리를 매매하는 계약을 의미한다. 예를 들어 회사가 전환사채에 대한 콜옵션을 회사의 임직원에게 무상 부여할 경우 그 임직원은 콜옵션을 행사해 행사금액보다 가치가 높은 전환사채를 취득할 수 있다.

이하 금융위원회 보도자료 제3자 지정 콜옵션: 발행자가 ...