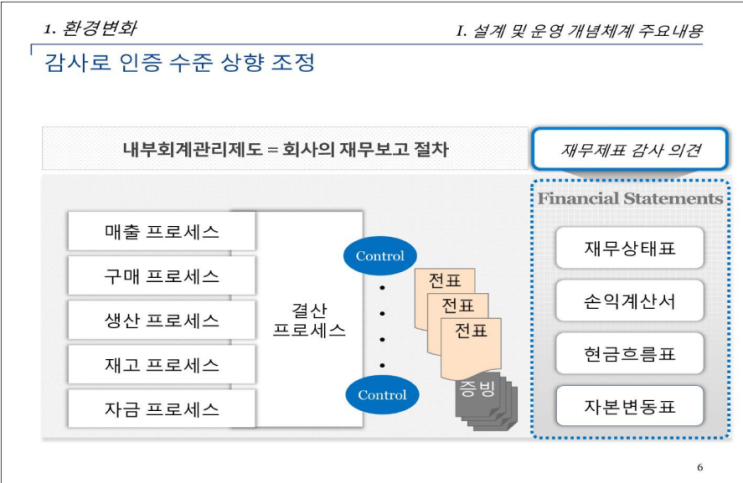

결론: 재무제표 감사(회계 감사): 재무제표(재무상태표, 포괄손익계산서, 자본변동표, 현금흐름표, 주석)가 해당 재무보고체계에 따라 중요성의 관점에서 작성되었는지에 관해 감사인이 의견을 표명 내부회계관리제도 감사: 기업의 내부회계관리제도가 효과적으로 설계 및 운영되는지를 감사인이 직접 검증절차 수행 회계감사는 재무제표가 일반적으로 인정되는 회계 원칙(GAAP) 또는 국제 재무 보고 기준(IFRS)을 준수하는지 여부를 확인하기 위해 수행됩니다. 감사인은 재무제표가 오류나 왜곡 없이 정확하게 작성되었는지 확인하기 위해 재무제표와 관련된 증거를 수집합니다.

내부회계관리제도 감사는 조직의 내부회계관리제도가 효과적으로 설계되고 운영되고 있는지 여부를 확인하기 위해 수행됩니다. 내부회계관리제도는 오류나 왜곡을 방지하고 재무정보의 정확성과 신뢰성을 보장하는 데 도움이 되는 통제와 절차의 집합입니다.

감사인은 조직의 내부회계관리제도가 효과적으로 설계되고 운영되어 오류나 왜곡을 방지하고 재무정보의 ...

원문 링크 : 회계 감사와 내부회계관리제도 감사의 차이점이 뭔가요?