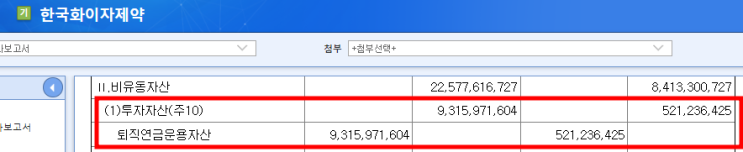

결론: 퇴직연금운용자산(사외적립자산)이 퇴직급여충당부채와 퇴직연금미지급금의 합계액을 초과(초과적립)하는 경우에는 그 초과액을 투자자산의 과목으로 표시한다. (일반기업회계기준은 계정과목 분류를 명확히 하고 있으므로, 재무제표상 "투자자산"의 과목으로 표시 해야함.)

관련 일반기업회계기준(K-GAAP) 기준서) 21 - 종업원급여 퇴직급여: 확정급여제도(21.8 ~ 21.15) 인식과 측정: 퇴직연금운용자산 등 21.11 확정급여형퇴직연금제도에서 운용되는 자산은 기업이 직접 보유하고 있는 것으로 보아 회계처리한다. 재무상태표에는 운용되는 자산을 하나로 통합하여 ‘퇴직연금운용자산’으로 표시하고, 그 구성내역을 주석으로 공시한다.

이 경우 주석으로 공시하는 구성내역이라 함은 재무상태표에 하나로 통합하여 표시하지 않고 각각 구분하여 표시할 경우에 인식될 계정과목과 금액을 말한다. 21.12 확정급여형퇴직연금제도에서 퇴직급여와 관련된 자산과 부채를 재무상태표에 표시할 때에는 퇴직급여와 관련된 ...