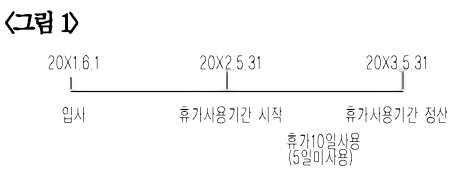

결론: 계산식 - 촉진제 적용: 일 통상임금*당기연차발생일수*평균연차휴가사용률 - 비촉진제 적용: (일 통상임금*당기연차발생일수) +(일통상임금*전기연차발생일수 중 미사용분) 촉진제를 사용하는 경우 돈을 지급하지 않음에도 연차휴가 관련 부채를 인식하는 이유? -> 근로자가 휴가를 사용했음에도 회사는 1개월분의 급여를 모두 지급하기 때문에, 해당 급여에는 휴가에 대한 보상비가 포함되어 있기 때문입니다.

예를 들어, 근로자가 30일중 5일의 휴가를 사용하였다면 원래 회사는 25일분의 급여만 지급하면 될 것 입니다. 하지만, 실제로는 회사는 30일분의 급여를 지급하고 있으므로, 5일분은 근로를 제공하지 않았음에도 불구하고 회사가 지급하는 금액(작년에 근로자가 열심히 일해서 얻은 연차휴가에 대한 보상)으로 볼 수 있습니다.

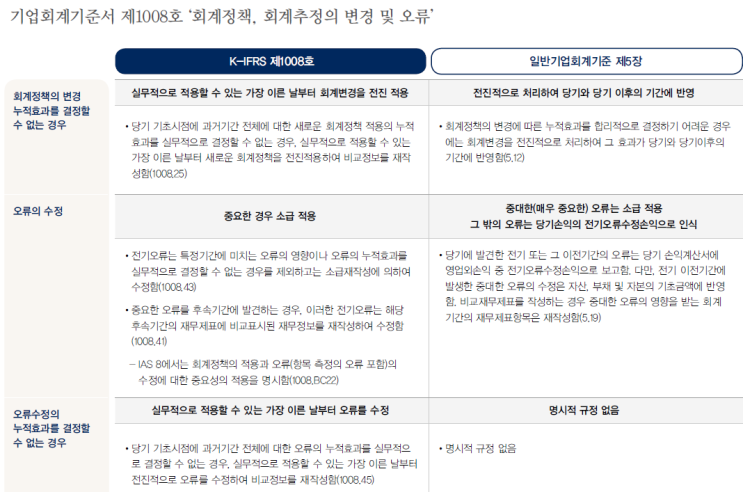

다만, 회계기준에서는 이러한 연차휴가에 대한 비용을 휴가 사용시점이 아닌 휴가사용권리를 획득 하였을때 비용과 부채를 인식*하라고 되어 있으므로, 종업원이 근로를 통하여...

원문 링크 : 연차수당부채의 회계처리,계산방법,인식이유,근거규정

![[Excel] 피벗테이블 표 편집시 유용한 기능(피벗테이블을 표형태로 만들기)](https://mblogthumb-phinf.pstatic.net/MjAyNDAxMjhfMjg3/MDAxNzA2MzcyNjg2MjI3.zWRn3hxGECG1reMqOv1x3PzYs1w_Vet_D8e7BZat9kUg.dNPekUoXCw8W9wzyIgexAZP5Vx1En723642CVw2-vd4g.PNG.sunrise0804/image.png?type=w2)