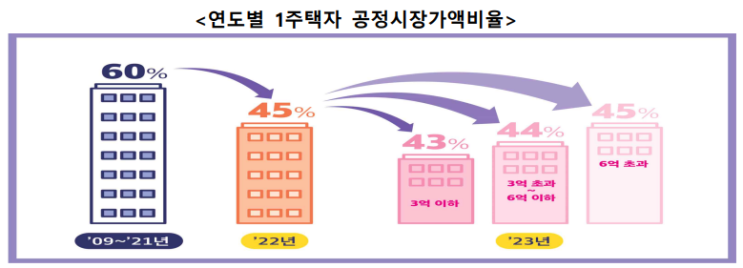

재산세는 매년 6월 1일 기준으로 토지, 건축물, 주택, 선박, 항공기 등을 소유한 사람에게 부과되는 지방세입니다. 과세 대상에는 주택, 건축물, 토지 등이 포함되며, 각 자산별로 과세표준과 세율이 다릅니다.

예를 들어, 주택은 공시가격의 60%, 건축물은 시가표준액의 70%, 토지는 개별공시지가의 70%를 과세기준으로 합니다. 1. 재산세 납세의무자 재산세는 과세기준일인 6월 1일 기준으로 자산을 소유하고 있는 사람이 납세의무자입니다.

만약 매매가 이뤄졌을 때, 6월 1일 이전에 매매잔금을 지급했다면 매수인이 납세의무자이고, 6월 2일 이후라면 매도인이 해당 자산에 대한 세금을 내야 합니다. 2. 과세대상 및 과세표준 - 주택: 주택공시가격 * 60% - 건축물: 시가표준액 * 70% (※ 건축물 시가표준액 : 지방세법 제4조 2항에 따른 가액) - 토지: 개별공시지가 * 면적 * 70% 토지는 용도에 따라 종합합산, 별도합산, 분리과세로 구분되며, 예를 들어 나대지(건축물 없이 ...