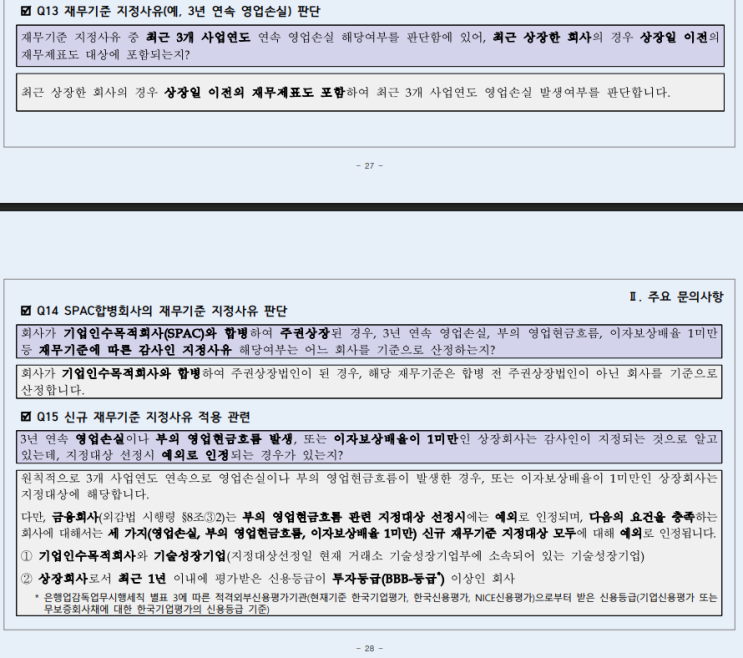

요약) 구분 주요 내용 재무기준 직권지정사유 - 3년 연속 영업손실 - 3년 연속 부(-)의 영업현금흐름 - 3년 연속 이자보상배율 1 미만 재무기준 직권지정사유 판단 기준 변경 별도재무제표 기준(2024사업연도 지정부터 적용) 재무기준 직권지정사유의 예외 사유 - 최근 1년 이내 투자등급(BBB-) 이상 신용등급을 받은 상장회사 - 기업인수목적회사, 기술성장기업 등 기타 - 기존 지정감사 회사는 잔여 지정기간 동안 지정 유지 - 신용등급 예외는 적격 외부신용평가기관 평가만 인정 지정감사 사유 중 가장 대표적인 것이 바로 “재무기준 직권지정사유”입니다. 실무에서 자주 접하는 이 기준은 다음 세 가지 중 하나라도 3년 연속 해당될 때 적용됩니다. 1) 3년 연속 영업손실 2) 3년 연속 부(-)의 영업현금흐름 3) 3년 연속 이자보상배율 1 미만 (영업이익을 이자비용으로 나눈 비율) 즉, 기업이 3년 연속 영업에서 적자가 나거나, 영업활동에서 현금이 계속 빠져나가거나, 벌어들인 이익으...