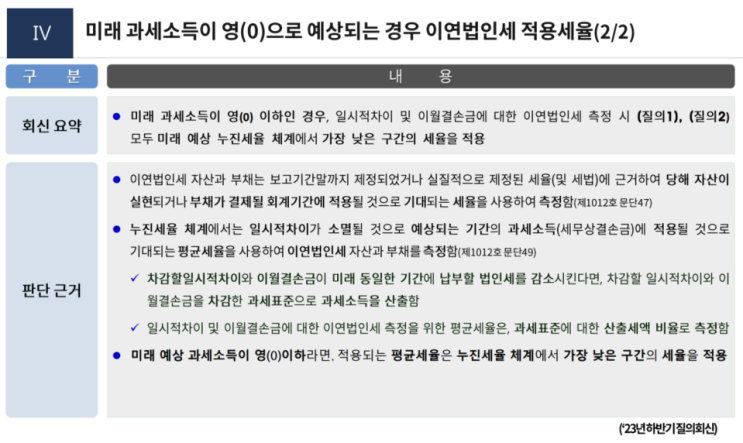

결론: 항목 단순 위험(OK) 고위험(별도 통제 필요) 결산 체크리스트 저위험 항목(작성·검토·승인) 회계추정, 특수거래 등 공시 점검표 금액 불일치 대조 분류·추가정보 확인 등 1. 결산 체크리스트는 언제 효과적일까?

보고기간말 결산에서 주요 항목(유의적 회계추정, 특수관계자 거래 등)을 체크리스트에 포함해 작성·검토·승인하는 통제는 위험이 낮은 항목에만 적합합니다. 고위험 항목은 체크리스트에 통합하지 말고 "별도 통제(예: 독립 검토)"로 운영이 적절합니다.

체크리스트만으로는 각 항목 통제 증거를 제시 못 해 미비점으로 지적될 수 있습니다. 감사인은 체크리스트 효과성을 아래 기준을 고려하여 테스트합니다: 조정 금액 정확성/완전성 달성 여부 이상항목(outliers) 식별·조사 절차 적절성 작성 빈도(적시성 확보 여부) 이용 정보의 관련성·신뢰성 2.

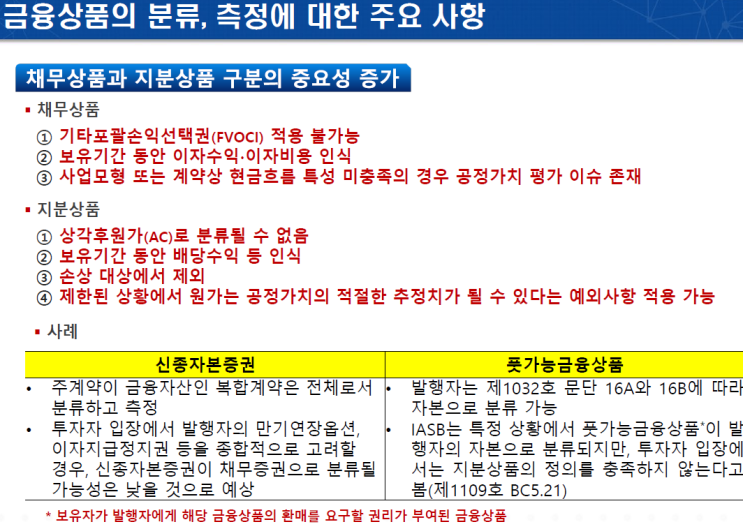

주석 공시 점검표 기준은 "단순 대조 vs 세부 확인" 주석 왜곡 위험 대처로 공시사항 점검표 작성·재무제표 금액 대조 통제는 단순...

![[기말감사] 변호사 조회서 업무 요약](https://mblogthumb-phinf.pstatic.net/MjAyMzAxMTlfOTcg/MDAxNjc0MTAzNzk1MDkw._Q8vlzRVEb73hQJXd1vm7WvNo65gRukNEymhuoAqSXYg.czVs2sOcqh_EYerauQI_VfAteZm64gr-I61TAPn6mDAg.PNG.sunrise0804/image.png?type=w2)