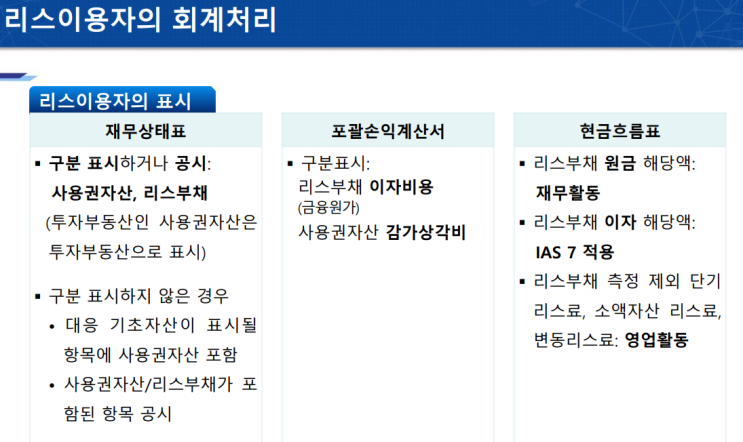

결론: 원금상환부분: 재무활동 이자비용 부분: 영업활동 or 재무활동(회사의 정책으로 결정) 리스부채 측정 제외 단기 리스료, 소액자산 리스료, 변동리스료: 영업활동 기준서 문단 1116 - 리스 현금흐름표(문단 50) BC210 리스의 현금유출 표시에 대한 IASB의 결정은 사용권자산 및 리스부채의 특성과 리스에서 생기는 비용의 손익계산서 표시와 연계되어 있다. IASB의 견해는 손익계산서와 현금흐름표에서 지급액을 서로 다른 방식으로 표시하면 정보이용자를 오도할 수 있다는 것이다.

BC211 따라서 IASB는 리스이용자가 리스부채의 현금 상환액 중 원금에 해당하는 부분은 현금흐름표에서 재무활동으로 분류하고, 이자에 관련되는 현금 지급액은 다른 이자 지급액과 일관되게 분류해야 한다고 결정하였다. 이 접근법은 IAS 7의 금융부채에 대한 요구사항과 일치하여, 리스에 대한 이자 지급액과 다른 금융부채에 대한 이자 지급액을 비교 가능하게 한다.

또 이 접근법은 리스이용자의 리스 회계...

원문 링크 : 1116 리스_ 현금흐름표(리스부채 현금흐름의 표시)