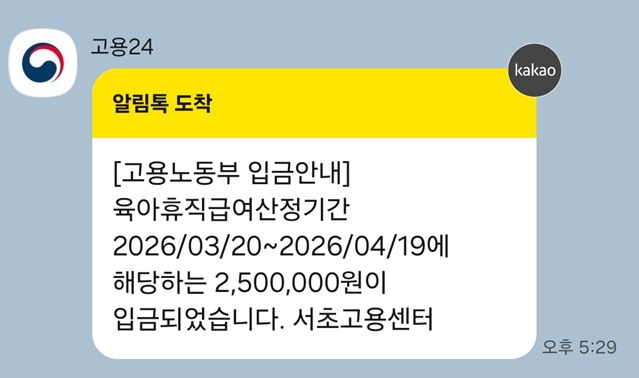

자녀를 위한 2 천만 원 증여를 마친 뒤, 연금저축계좌의 연간 한도 1,800 만 원이 이미 채워지며 포트폴리오 운영에 변수들이 생겼다. 연금계좌로 매달 토스계좌에 들어오는 부모급여와 아동수당을 이체하는 방식으로 자금을 운용하다 보니 한도가 초과되어 이체가 취소됐고, 양가 부모나 가족들이 주시는 현금성 용돈도 쌓이면서 어떻게 굴려야 할지 난감한 상황이 진행되었다. 현재 연금저축계좌의 남은 현금은 약 400 만 원 정도로, 4 개월 안에 ETF 매수 목표를 채우면 현금은 바닥난다. 이로 인해 일반 자녀계좌로의 자금 이관 여부와 운용 계획이 중요한 판단 변수로 떠올랐다.

먼저 자금 운용 구상은 크게 세 가지로 정리된다. 첫째, 연금계좌를 유지하되 남은 400 만 원으로 월 130 만 원씩 미국/한국 ETF를 추가 매수하는 방향이 우선으로 검토되었다. 둘째, 매달 들어오는 부모급여와 아동수당은 토스통장에 모아 일반 현금성 자금으로 관리하고, 연금계좌의 납입 한도가 열리면 그때 다시 이체해 투자를 이어가는 방식이 고려되었다. 셋째, 연금계좌의 추가 납입이 불가한 상황에서 현금을 묶어두기보다 시장에 참여해 복리 효과를 누리는 편이 낫다고 판단되었다. 최근 포트폴리오를 구성하면서 비트코인은 남편 명의로 보유하는 등 자산별 리스크를 분산하는 방향으로 설정이 이루어졌다.

자금의 구체적 운용 판단은 세금 영향을 함께 고려한 결과 다듬어졌다. 일반계좌에서 매도차익이 커지면 자녀 인적공제의 혜택이 줄어들 수 있다는 점과 국내 상장 해외 ETF의 배당소득세 등이 작용하므로, 연간 한도가 열리는 시점을 기다리기보다는 현금 흐름을 적극적으로 투자에 활용하는 쪽이 유리하다고 판단되었다. 따라서 연금계좌의 400 만 원이 소진되는 시점에는 토스통장에 남은 자금을 월 130 만 원씩 미국/한국 ETF에 재투자하는 전략으로 전환하기로 결정했다. 이처럼 자금의 그릇을 일반주식계좌로 임시 전환한 상태에서, 장기 투자 관점의 리밸런싱 주기는 1년에 한 번 정도로 설정하는 방향이 고려되었다. 장기간의 투자 계획은 아이의 미래 포텐셜에 기반해 변동성 관리보다는 꾸준한 복리 효과를 우선하는 것으로 정리되었다. 초기에는 무작정 매수에 의존하는 경향이 있었으나, 현재는 비중 조정과 리밸런싱의 필요성을 인식하면서도 기본 원칙은 시장 참여를 통한 수익 실현에 두고 있다. 앞으로도 현금 흐름이 얼마나 원활하게 유지되느냐에 따라 연금계좌의 활용 비중과 일반계좌의 투입 시점이 구체적으로 조정될 전망이며, 아이의 자산은 장기적 성장 가능성을 염두에 두고 안정성과 성장성을 이어가려 한다.

#

미성년자주식

#

장기투자

#

자녀증여

#

자녀재테크

#

인적공제

#

연금저축계좌

#

아동수당

#

아기주식계좌

#

부모급여

#

포트폴리오

![[단기임대 4편] 삼삼엠투 장기거주 매물 고를 때, 꼭 확인해야 할 것](https://mblogthumb-phinf.pstatic.net/MjAyNjA1MjFfMjkw/MDAxNzc5Mzc0ODI2NTY4.5aFpY3g_Wo49wdkxnsFGCiKVip6rqHO-f14aRhvKV_Qg.Xezh25xpL-9qIkocQ-nYQr0TbBYR3Gu5X5ZsJnAzy1og.JPEG/KakaoTalk_20260521_233540359.jpg?type=w2)