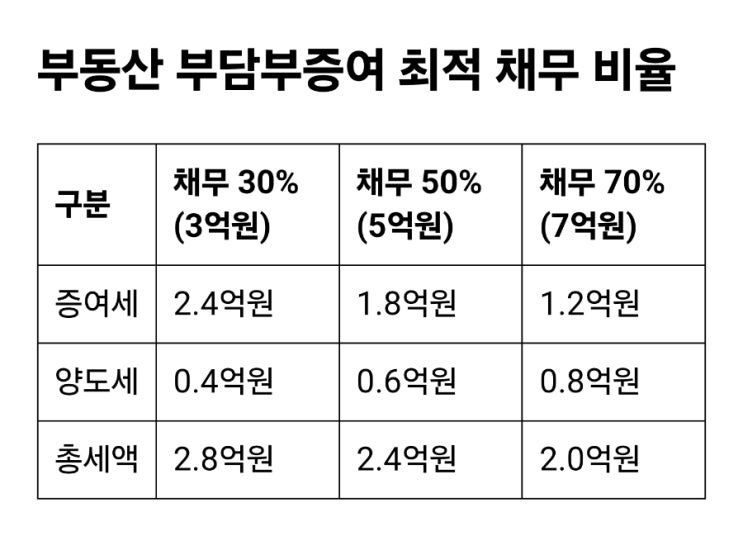

부담부증여로 증여세 절감을 시도하려면 가장 중요한 점은 채무 비율 설정입니다. 채무액이 너무 적으면 절세 효과가 미미하고, 너무 많으면 양도세 부담이 커지죠.

그래서 실무에서 검증된 최적 채무 비율(50~70%)에 대해 구체적으로 알아보겠습니다. 1. 왜 50~70%가 최적일까?

부담부증여에서 증여세 감소 효과와 양도세 증가 리스크의 균형이 중요합니다. 적절한 채무 비율을 설정하지 않으면 세금 부담이 커질 수 있어요.

증여세 감소 효과 채무액이 많으면 순증여가액이 줄어들어 누진세율 적용 단계를 하락시킬 수 있습니다. 예시: 시가 10억원 → 채무 7억원 → 순증여가액 3억원 → 증여세 1.2억원 (일반 증여 시 4.5억원) 양도세 증가 리스크 채무액은 유상양도로 간주되어, 취득가액 대비 양도차익에 양도세가 부과됩니다.

예시: 취득가 3억원 → 채무 7억원 → 양도차익 4억원 → 양도세 0.8억원 (20%) 따라서 50~70% 채무 비율은 두 세금의 부담을 최소화하는 골든라인이라 할...

원문 링크 : 부동산 부담부증여 최적 채무 비율 50~70%의 비밀

![[수습세무사 일기] 2번째 새로운 환경에 적응하기안녕하세요, 손승완입니다. 어제에 이어 오늘은 세무법인에서의 두 번째 하루를 기록해보려 합니다.](https://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)