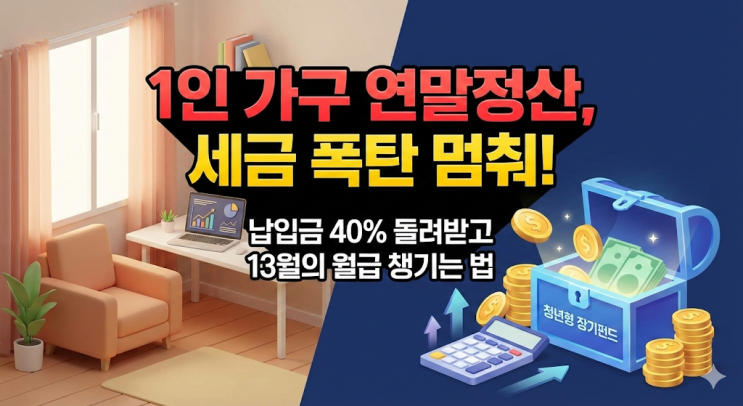

회사 점심시간에 밥을 먹다가 싱글인 후배가 깊은 한숨을 쉬더군요. 이번 연말정산 미리보기를 돌려봤는데, 환급은커녕 오히려 돈을 뱉어내게 생겼다면서 말입니다.

쌍둥이를 키우는 저야 인적공제가 있어서 그나마 방어율이 괜찮지만, 부양가족이 없는 1인 가구는 사실상 세금 폭탄을 맞기 딱 좋은 구조입니다. 그래서 제가 엑셀을 켜고 후배의 급여 명세서와 공제 내역을 하나씩 뜯어봤습니다.

아무리 써도 부족한 신용카드 공제에만 매달리고 있더군요. 오늘은 혼자 사는 직장인들이 놓치면 땅을 치고 후회할, 그러면서도 가장 강력한 무기인 청년형 장기펀드 활용법을 철저하게 분석해 드리겠습니다. 1인 가구가 세금 전쟁에서 불리한 이유 연말정산의 기본 구조는 소득을 줄여주는 것에서 시작합니다.

그런데 혼자 사는 분들은 가장 큰 비중을 차지하는 인적공제가 본인 한 명뿐입니다. 의료비나 교육비 지출도 기혼 가구에 비해 현저히 적을 수밖에 없습니다.

결국 남은 것은 주택 관련 공제와 금융 상품을 이용한 공제뿐입니다...

![[2026 초등 입학] 가방보다 먼저 챙겨야 할 필수 예방접종 4가지 (확인 방법 총정리)](https://mblogthumb-phinf.pstatic.net/MjAyNTExMjNfNzUg/MDAxNzYzODQ3MzE0NTUx.WHuiSt2Jfn_gSfXXDY88LFy4GzCwfkLS-Xi7fB_2I6kg.3I4XT82Y7vuwVh36gq4oiceSdIHQgFgZD8PD5h8T9H0g.PNG/image.png?type=w2)