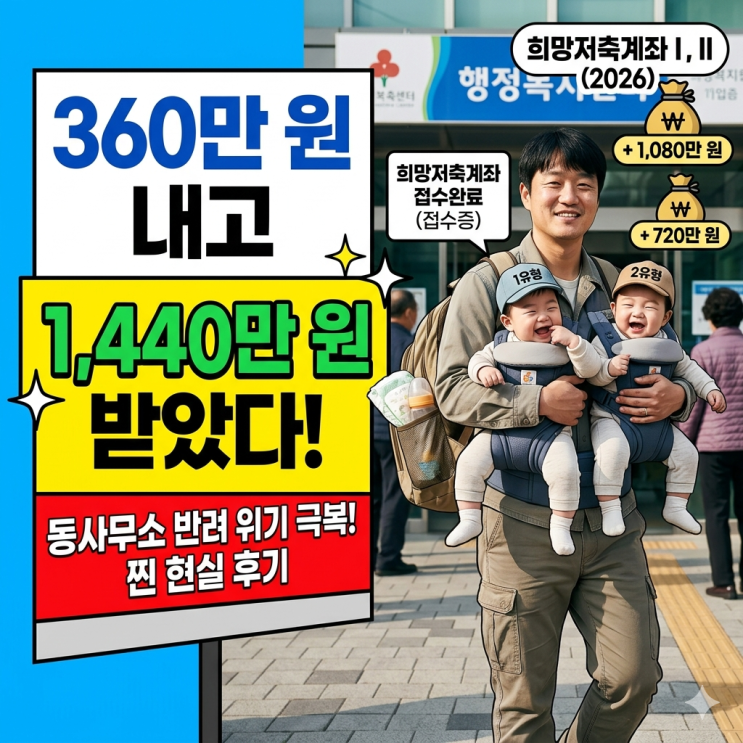

저는 평일에 짬을 내기 쉽지 않아 아까운 반차를 쓰고 부랴부랴 달려갔습니다. 그런데 서류 하나를 잘못 가져와서 접수도 못 할 뻔했고, 다행히 담당 주무관님의 도움으로 간신히 살았습니다. 지자체 예산이 소진되면 조기 마감될 수도 있다고 하더군요. 늦게 가면 내 조건이 맞아도 가입을 못 할 수 있으니 신청 기간 첫날이나 둘째 날에 오픈런 하시는 걸 권해드립니다. 1유형과 2유형, 내 소득은 어디에 맞을까 이게 가구 소득에 따라 나뉘는데, 중위소득 계산이 생각보다 골치였습니다. 전날 밤에 쌍둥이 재워두고 계산기를 두드리느라 눈이 빠지는 줄 알았어요. 1유형은 생계·의료 수급가구 대상인데 중위소득 40% 이하여야 합니다. 2인 가구 기준으로 약 167만 원이 커트라인이더군요. 매월 10만 원씩 3년을 부으면 정부가 매월 30만 원씩 1,080만 원을 쏴줍니다. 내 원금 360만 원을 합치면 1,440만 원에 이자까지 챙기는 거죠. 2유형은 주거·교육 수급가구나 차상위 계층 대상이고, 중위소득 50% 이하(2인 가구 약 209만 원)가 기준입니다. 이건 1년 차 10만 원, 2년 차 20만 원, 3년 차 30만 원 식으로 정부 지원금이 늘어나서 총 720만 원을 지원받고, 최종적으로 1,080만 원의 목돈을 쥐게 됩니다. 단순히 저축만 한다고 다 주는 게 아니더라고요. 정말 중요한 치명적인 조건이 하나 있습니다. 매달 10만 원씩 자동이체만 걸어둔다고 만기 때 천만 원 넘는 돈을 받는 게 아니더군요. 1유형의 경우 만기 후 6개월 안에 반드시 생계·의료수급에서 벗어나야 한다는 조건이 붙습니다. 즉, 자립을 해야만 지원금을 온전히 내 것으로 만들 수 있는 구조인 거죠. 2유형도 만만치 않습니다. 가입 기간 동안 자립역량교육이라는 걸 의무적으로 이수해야 하고, 나중에 이 돈을 어디에 쓸 건지 자금사용계획서까지 꼼꼼하게 제출해야 통과가 됩니다. 서류 작업을 싫어하시는 분들은 중간에 포기할 수도 있겠다 싶었습니다.

#

쌍둥이아빠

#

희망저축계좌1유형

#

희망저축계좌

#

청년미래적금

#

중위소득계산

#

정부지원금

#

저소득층지원

#

자산형성지원사업

#

육아일기

#

희망저축계좌2유형