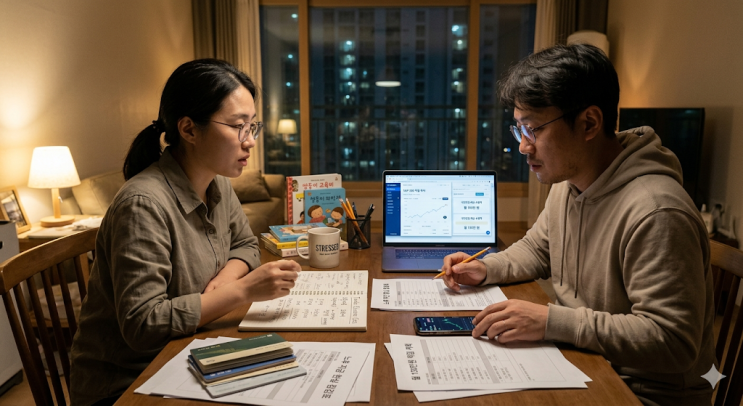

쌍둥이들이 커가는 모습을 보며 식비와 학비 걱정이 머릿속에 가득 차는 상황을 서술한다. 맞벌이 부부가 열심히 저축해도 통장 잔고가 늘 부족한 현실을 떠올리며, 교육비와 노후 준비가 동시에 다가오자 65세 은퇴를 가정한 월 400만 원 현금 흐름의 필요성을 확인한다. 국민연금 예상 수령액과 퇴직연금을 합쳐도 한 달 수입이 크게 부족하다고 느끼며, 물가 상승률과 기대 수익률 가정 아래 꾸준한 노후 자금 마련의 필요성이 강조된다.

현금흐름 점검을 위해 본인 자산 구성을 점검표로 정리한다. 원화 중심 자산의 위험성을 인식하고 달러 자산으로의 다변화를 시도하는 과정이 묘사된다. 상위 4% 기업을 고르는 식보다는 S&P500 지수 추종 ETF를 통해 분산 투자하는 전략을 선택했고, 장기적 관점에서의 투자 의지를 드러낸다. 50대 이후의 노동시장 불확실성과 임금피크를 고려해 기술이나 자격증을 통해 생존 무기를 준비해야 한다고 본다.

노후 자금의 구체적 출처와 현실적 한계를 표로 정리하며, 매월 130만 원 이상 장기적 적립이 필요하다고 판단한다. 국민연금 150만 원, 퇴직연금 150만 원으로도 부족하므로 추가 자금 마련을 위해 달러 자산과 S&P500 투자를 병행하는 전략이 제시된다. 주식 시장의 단기 등락에 휩쓸리지 않는 멘탈과 꾸준한 실천의 중요성을 강조하며, 한 달 식비나 준비물 비용을 줄여서라도 노후 자금 확보에 매진하겠다고 다짐한다. 마지막으로 각자의 상황에 맞춘 꾸준한 실천을 응원하는 메시지와 함께 관련 해시태그를 남긴다.

#

30대노후준비

#

은퇴후생활비

#

쌍둥이아빠

#

미국주식적립식

#

맞벌이부부재테크

#

달러투자

#

국민연금수령액

#

교육비부담

#

S

#

퇴직연금운용

![[솔직후기] 홈앤툴즈 메모리폼 의자팔걸이 쿠션, 재택근무 아빠가 써본 찐후기 (팔걸이쿠션 장단점)](https://mblogthumb-phinf.pstatic.net/MjAyNTExMDFfMjM4/MDAxNzYyMDA2NzkwODE1.QUTnzEdp9l8fk0SRAbcLY3V-t3t9f1ikU-SMHT3NVFEg.yN00PmDpzOLg8DOxWGBeBG__0JHf0t4ih52tAaDEb9Yg.JPEG/20251101_205207.jpg?type=w2)

![[차량용전기장판] 화걸 차박용 전기매트, 쌍둥이 아빠가 연구원 시각으로 뜯어본 12V 꿀템 (설치부터 세탁까지 완벽 정리)](https://mblogthumb-phinf.pstatic.net/MjAyNTEyMjBfMTky/MDAxNzY2MjA3MDkxMDU0.cfl0ChWdXpYWWBHui7el9K7PT9ZMPcGhanHDunewkbEg.ZedngCrAZzqg6fZsWwghEgaXOP2YV0d35jbdnWwX-Zwg.JPEG/20251220_132924.jpg?type=w2)