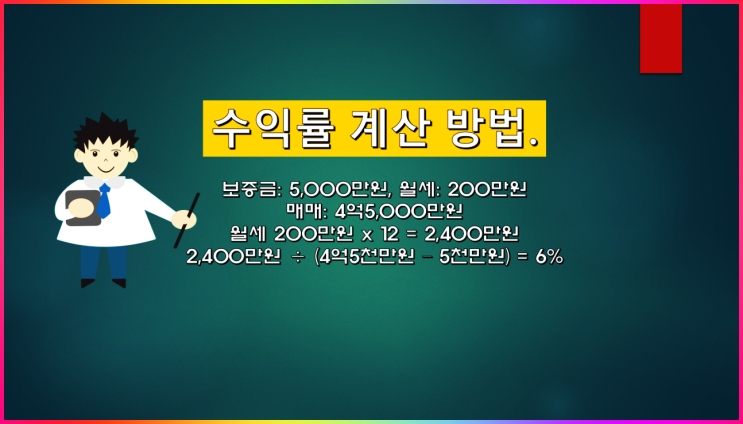

안녕하세요 둔산 박사입니다. 부동산 실무에서 아파트, 건물, 상가 등 매매를 중개하다 보면 금융권 대출은 어찌 보면 떼려야 뗄 수 없는 불가분의 관계라 말할 수 있는데요, 계속되는 금리 상승과 경기 침체로 인해 예년에 비해 부동산 거래가 반이상 줄어든건 사실입니다.

하지만, 100% 자기 자본이 없다면 금융권의 도움을 어느 정도는 받게 됩니다. 금융권에서 대출자의 신용도를 판단하고, 대출 상환 능력, 금리를 결정하는 주요 수단으로 신용등급 점수표를 통해 심사하게 됩니다.

이처럼 신용등급 점수표는 대출 가능 여부 및 금리에 적지 않은 영향을 미치게 됩니다. 우리나라는 KCB 올크레딧, NICE 이렇게 두 곳의 신용평가사(CB)가 존재하고 두 곳의 평가하는 방식이 다르기 때문에 아래 표에서 확인할 수 있듯이 두 곳의 등급별 점수가 다릅니다.

CB사 두 곳의 신용등급 점수표 및 등급은 아래 자료를 참고하시기 바랍니다. * KCB 올크레딧 평가항목 비중: 신용거래형태: 38%, 부채수준:...

#

신용등급

#

신용등급점수표

#

신용점수표

원문 링크 : 신용등급 점수표 조회 방법 및 대출 가능 점수 알아볼게요