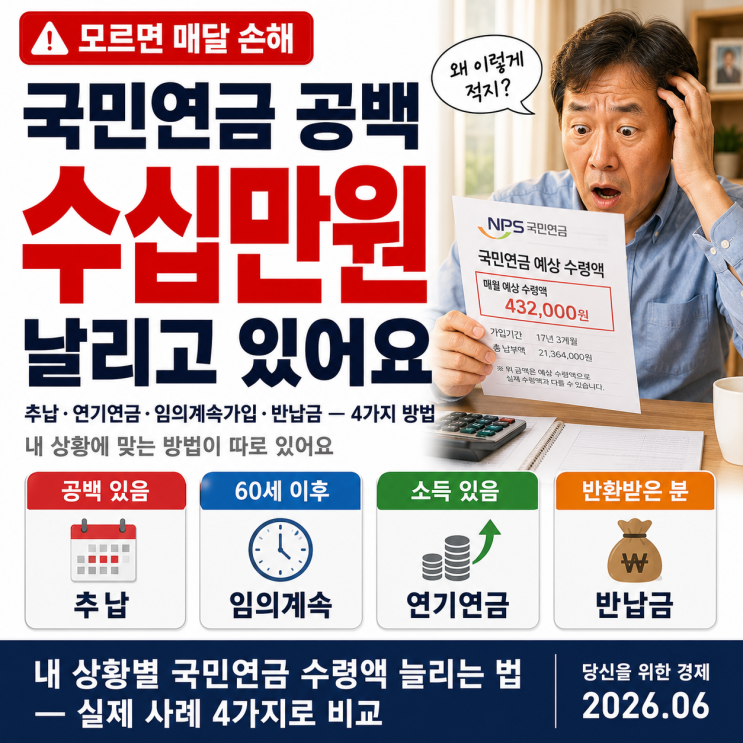

국민연금 예상 수령액은 공백 기간이 있을 때 크게 감소할 수 있으며, 이를 채우거나 수령액을 높일 수 있는 여러 제도가 있다. 2026년 연금개혁의 핵심으로 보험료율이 9%에서 9.5%로 올르고 매년 0.5%p씩 인상되어 2033년 13%에 도달한다. 소득대체율은 41.5%에서 43%로 상향 고정되며, 40년 가입 기준 월 연금액이 약 9만 원 가량 추가된다. 출산크레딧은 2026년부터 첫째 자녀까지 12개월이 인정되며 둘째 이상은 자녀 1명당 18개월씩 추가되어 2자녀 가정은 24개월 추가로 가입기간이 늘어난다. 군복무 크레딧도 현역·사회복무요원 모두 6개월 가입기간으로 자동 적용된다. 지역가입자에 대한 저소득 보험료 지원도 확대된다.

수령액을 늘리는 방법은 크게 네 가지로 정리된다. 첫째, 추납으로 공백 기간을 현재 보험료로 채우는 것. 최대 10년 미만의 공백에 대해 실질적으로 수령액을 크게 올릴 수 있으며, 분할 납부도 가능하다. 둘째, 임의계속가입으로 60세 이후에도 65세까지 계속 보험료를 납부해 가입 기간을 채우는 방식이다. 최소 소득월액 기준으로 납부 가능하며, 60세 이전에 납부한 기록이 필요하다. 셋째, 연기연금으로 수령 시기를 최대 5년까지 늦추면 월 수령액이 최대 36% 증가한다. 연기 연도와 비율은 선택 가능하고, 일부 연기도 가능하며 취소도 가능하다. 넷째, 반납금 제도로 과거 반환일시금을 이자와 함께 납부해 가입 이력을 복원하는 방법이다. 과거 소득대체율이 높았던 시기의 가입 기간을 복원하면 수령액 증가 폭이 크다.

각 방법의 적용 예시가 제시되는데, 케이스 A는 육아휴직과 이직 공백 3년을 추납으로 채워 65세 이후 매달 수령액이 크게 늘어나는 경우를 보여준다. 케이스 B는 임의계속가입으로 부족한 기간을 채워 65세 이후 안정적인 연금을 확보하는 예다. 케이스 C는 소득이 있는 상황에서 연기연금을 통해 수령액을 높이는 사례이며, 케이스 D는 과거 반납일시금을 이자와 함께 납부해 가입 기간을 복원하는 경우다. 이들 사례처럼 같은 국민연금이라도 개인의 상황에 따라 수령액 차이가 크다.

추납의 경우 현재 보험료율로 납부하므로 자세한 증가분은 국민연금공단 상담이나 공식 계산을 통해 확인하는 것이 바람직하다. 임의계속가입은 60세 이전에 납부 이력이 있어야 가능하며, 연기연금은 중간에 취소도 가능한 점이 특징이다. 반납금은 과거 시점의 고소득 구간에서 더 높은 소득대체율이 적용되던 기간의 복원이 큰 효과를 가져올 수 있다. 출산크레딧과 군복무 크레딧의 확대도 총 수령액에 긍정적 기여를 한다.

예상 수령액 확인은 국민연금공단 홈페이지에서 가능하고, 공단 콜센터(1355)로 문의하면 각 제도별 구체적 증가액도 무료로 계산받을 수 있다. 공백 기간이 있다면 먼저 계산해보고 최적의 조합을 모색하는 것이 중요하다.

#

국민연금2026

#

연기연금

#

노후준비

#

국민연금추납

#

국민연금수령액늘리기

#

국민연금수령액

#

국민연금반납금

#

국민연금늘리는법

#

국민연금공백

#

임의계속가입

원문 링크 : 국민연금 공백 있는사람 이거 모르면 매달 수십만원 날린다

![[홍대 카페] 홈메이드 디저트카페 "카페장쌤"](https://mblogthumb-phinf.pstatic.net/MjAyMDExMDRfMTA5/MDAxNjA0NDU2NDE1MTI5.T3CMH8vmowawIyyYjzd1xeOND-Tsw32X6WQMB7TyqXsg.6xD9Sb0WAAc1bDRVG0Zv7u0W5OfOydZvGJGpuNXXmvgg.JPEG.jw9749/KakaoTalk_20201026_090850312_07.jpg?type=w2)