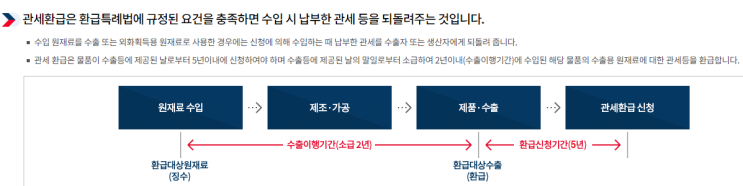

안녕하세요. 정률관세사무소입니다.

국내 수입된 물품이 여러가지 사유로 재수출 되는 경우 또는 반대로 수출된 물품이 국내로 재수입되는 경우의 관세 환급 및 관세 경감할 수 있는 제도에 대해 포스팅하려고 합니다. 위와 같은 상황에 관세 및 부가세 등의 소비세는 소비하는 국가에서만 부과된다는 '소비지국 과세원칙'과 관세 등의 세금이 부과된 물품에 추가로 관세 등이 부과될 수 없다는 '이중과세 방지' 목적의 관세 지원 제도가 있습니다.

다만, 이러한 제도는 특정요건이 충족될 경우에 한하여 운용되는 제도이며, 재수출되는 경우와 재수입되는 경우로 구분하여 포스팅하겠습니다. Ⅰ.국내 수입 후 재수출 되는 물품 1. FTA 활용 FTA란 국가 간 상품의 자유로운 이동을 위해 모든 무역 장벽을 완화하거나 제거하는 협정을 말합니다.

수출국의 원산지증명서를 수령하여 국내에서 FTA협정세율을 적용 받는 경우 관세는 일반적으로 무세이거나 기본세율보다 낮은 세율을 적용 받을 수 있습니다. 이 경우 관세를 내...

#

ATA까르네

#

원상태수출

#

위약환급

#

임대차계약

#

재수입

#

재수입면세

#

재수출

#

재수출면세

#

정률

#

정률관세사무소

#

해외수리

#

해외임가공

#

수출

#

수입물품환불

#

FTA

#

감면

#

개별환급

#

관세사

#

관세율

#

도급계약

#

방배동관세사

#

사후관리

#

사후관리기간

#

서초동관세사

#

수입

#

환급