절세와 탈세의 차이 법령을 위반하거나 세법적 사실관계를 왜곡하는 경우가 탈세라고 합니다. 그러나 법령을 위반하지 않고도 법의 테두리 내에서 절세와 탈세의 어중간한 모습으로 세법의 취지에 반하는 절세를 하는 경우가 있습니다.

탈세 적발시 불이익 이런 경우 세법에서는 부당행위 부인이라는 규정을 들어 다시 경제적 실질에 맞춰서 세법을 적용하여 세금을 계산하게 됩니다. 국세기본법 제 14조 제3항 제3자를 통한 간접적인 방법이나 둘 이상의 행위 또는 거래를 거치는 방법으로 이 법 또는 세법의 혜택을 부당하게 받기 위한 것으로 인정되는 경우에는 그 경제적 실질 내용에 따라 당사자가 직접 거래를 한 것으로 보거나 연속된 하나의 행위 또는 거래를 한 것으로 본다는 의미입니다.

이렇게 되면 행정벌적인 가산세를 납부하게 됩니다. 신고불성실가산세 10%~40%와 최초 신고한 금액과의 납부하지 않은 차액에 대하여 납부불성실가산세를 납부하게 됩니다.

게다가 이런 경우 세액감면도 못 받게 되어 부담이 커지...

원문 링크 : 탈세와 절세 차이

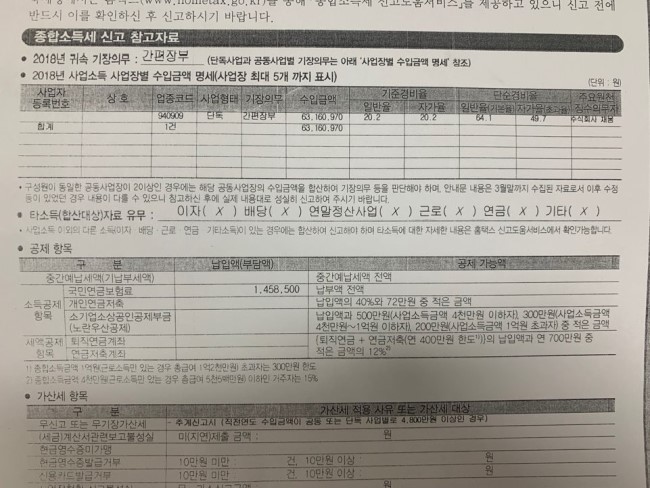

![[개인사업자세무사] 개인사업자 종합소득세](https://mblogthumb-phinf.pstatic.net/MjAyNDAzMjhfNzAg/MDAxNzExNjMxMzQzMTMz.LGQ4NvFGEZjL1fy1fi91EAE8Dw3ub_fpVCGyKYB96t0g.mBCeD5zbMhVua62xdBvwAEo5SvHKoNGxZ4TQmKTOx8gg.PNG/76418087-9ADD-49CB-A27F-6421B4251C7B.png?type=w2)