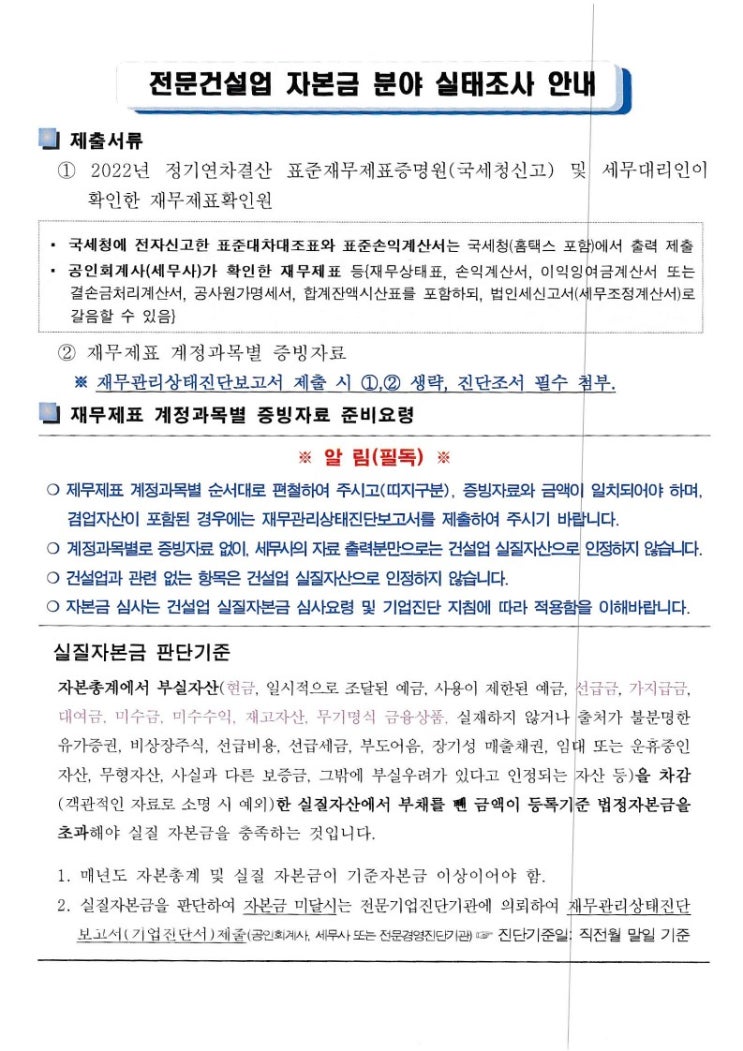

외상매출금 대손처리 안녕하세요. 세무기장 전문 쿠택스입니다.

오늘은 외상매출금 대손처리에 대해서 알아볼까 합니다. 외상매출금 처리를 똑바로 하면 비용으로 인정 받을 수 있습니다.

사업을 하다 보면 회수 불가능해지는 외상매출금, 미수금 등이 발생합니다. 제공한 재화나 용역에 대해 대가를 지불받지 못해 속이 상했는데, 매출로 인식돼 이에 대한 법인세나 소득세는 물론, 거래 상대방으로부터 징수하지 못한 부가가치세까지 납부해야 한다면 억울할수 밖에 없습니다.

하지만 외상매출금의 경우 세법이 정한 일정 요건을 충족하면 장부상 대손금으로 계상해 손금으로 산입할 수 있고, 대손세액 공제 제도를 활용해 부가가치세를 공제받을 수도 있습니다. 외상매출금 대손금의 손금 산입 세법에서 정하는 사유로 회수할 수 없게 된 채권 금액은 정해진 사업연도의 소득금액을 계산할 때 손금에 산입합니다.

다만, 채무보증으로 발생한 구상채권 및 특수관계인에 대한 가지급금은 손금 산입이 불가능합니다. 손금에 산입한 대손금을...

원문 링크 : 외상매출금 대손처리

![[세무기장대리] 사업장 포괄양수도 부가가치세 신고](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjlfMTU5/MDAxNzMyODY3NTIwNTUy.KqhFL7L46I9djIZrtOI-93KHSodrOg6bBgVX55__VuAg.v03HKoBT1MsQg_emVohOGSO1_GAZ5RfU7DfOpWy0Sl8g.JPEG/900%A3%DF20240917%A3%DF151107.jpg?type=w2)

![[세무기장] 프리랜서 삼쩜삼 3.3%에서 원천세율 인하 가능성](https://mblogthumb-phinf.pstatic.net/MjAyNTAxMDNfMTk2/MDAxNzM1ODcyODUwMzAy.RfajgmVjDdwUrqjPfWTfhODuJe2YRk5MtN1LlcUwTqwg.YsBF7YhP_CNM2mAGwOPjWhYnCDsnvto4CXOonKE0lKQg.JPEG/550%A3%DF20241020%A3%DF120750.jpg?type=w2)