지식산업센터를 구입했다가, 일정 기간 후 매매하는 경우의 양도세를 몇 가지 시나리오별로 계산해 보았다. Case 1.

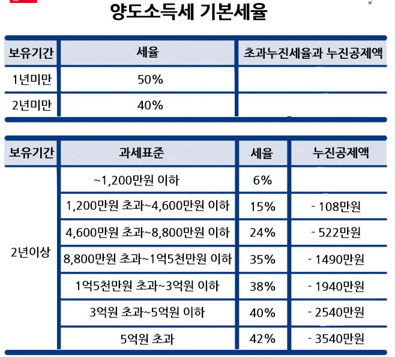

분양가가 2억 원(VAT 제외)인 지식산업센터 사무실이나, 기숙사를 구입 후, 임대를 주었다가, 매매하는 경우 (* 이 경우, 초기에 취등록 세는 4.6%와 법무사 수수료 등을 포함하여 약 5.1%를 완납한 경우) 양도세율은 1년 미만은 50%, 1-2년 사이는 40%, 2-3년 사이는 과표 액아 따라 적용하되 위는 15% 및 누진공제액 108만 원 적용 과표 계산 과정에 반영되는 필요경비에는 취등록 세와, 최종적인 매매 시의 중개료 정도만 인정되며, 중간 단계에서 임대를 하는 과정에 발생한 중개료 등은 인정받을 수 없다. 또한 공실 상태로 유지되었던 기간이 있다 하더라도 해당 기간 중 발생한 관리비 역시 필요경비로 인정되지 않는다.

또한 융자로 인해 보유기간 중 발생했던 대출이자와, 대출금을 중도에 상환함으로 발생하는 상환수수료(대출 상환액의 1.2~1.4%) 역시...

원문 링크 : 지식산업센터 매도 시 시나리오별 양도세 계산