오늘 아침 출근길에 기사 하나 읽고, 손에 쥐고 있던 믹스커피를 쏟을 뻔했습니다. 다들 뉴스 보셨습니까?

코스피가 5,000을 바라본다고 합니다. 주식하는 분들은 축제 분위기더군요.

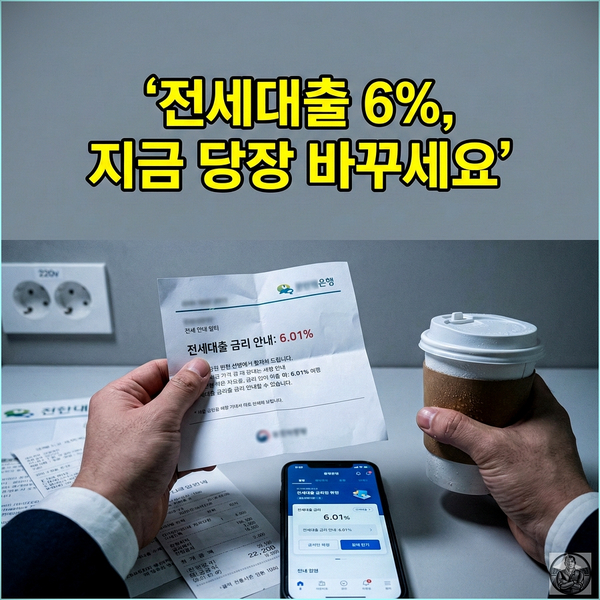

그런데 그 축제 폭죽 터지는 소리에 묻혀서, 우리 같은 세입자들의 비명소리는 아무도 안 듣고 있습니다. "주담대 금리 6% 돌파, 전세대출 상단 6.01% 찍음."

주식이 오르는데 왜 내 대출 금리가 오르냐고요? 돈이 주식 시장으로 다 쏠리니까, 채권(국채/은행채) 인기가 떨어져서 채권 금리가 폭등했고, 그게 고스란히 우리 대출 이자로 전가된 겁니다.

심지어 한국은행은 며칠 전 기준금리를 동결하면서 인하라는 단어까지 쓱 지웠더군요. 오늘은 2026년 1월 20일 자 따끈따끈한 팩트를 기반으로, 지금 당장 세입자들이 해야 할 긴급 생존 전략을 정리했습니다. 4월 되면 더 힘들어집니다.

제발 지금 읽으셔야 합니다. 1년 7개월 만의 악몽, 숫자는 거짓말 안 합니다 감으로 "오른 것 같다"가 아닙니다. 오늘 ...

원문 링크 : 코스피 5,000 간다는데 내 전세이자는 왜 6%?