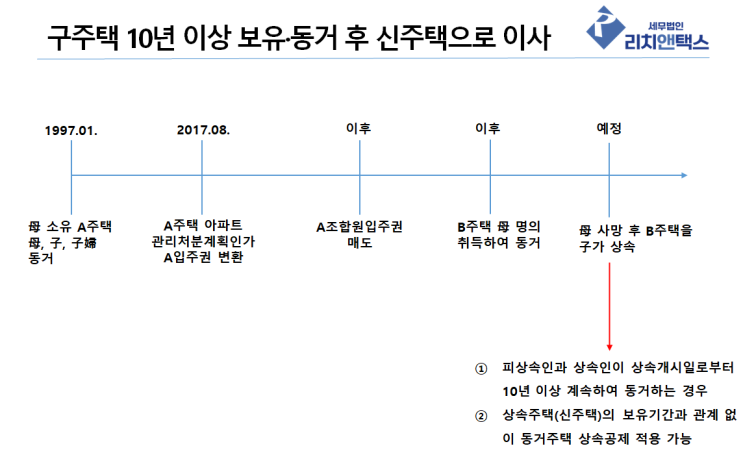

오늘은 동거주택상속공제에 대한 오해를 풀어보고자 합니다. 실무를 하다보면 많은 분들이 동거주택상속공제를 받기 위해서는 '상속 받는 주택'에서 10년 이상 동거봉양하여야 한다고 알고 있습니다.

과연 그럴까요? 2011.1.1.

상속세법 개정: 상속 주택을 10년 이상 보유·거주하지 않아도 공제 가능 개정 전 상속세및증여세법 제23조의2 (동거주택상속공제) 제1항 개정 후 상속세및증여세법 제23조의2 (동거주택상속공제) 제1 거주자의 사망으로 상속이 개시되는 경우로서 피상속인과 상속인이 상속개시일부터 소급하여 10년 이상 계속하여 동거한 주택이 다음 각 호의 요건을 모두 갖춘 경우에는 주택가액(주택에 딸린 토지의 가액을 포함한다)의 100분의 40에 상당하는 금액을 상속세 과세가액에서공제한다. 1. 상속개시일 현재 「소득세법」 제89조제1항제3호에 따른 일세대 일주택(같은 호에 따른 고가주택을 포함한다)일 것 2.

상속개시일 현재 무주택자인 상속인이 상속받은 주택일 것 거주자의 사망으로...

![[증여세] 고가주택 부모님 집에 전입신고, 공짜 또는 싸게 살면 증여세!](https://mblogthumb-phinf.pstatic.net/MjAyNDExMTFfMTgy/MDAxNzMxMzAwMzY5NjY0.y_k-n6kxRvJ3zpMxDWH7-vgsTZ5WEvMRSThYqAdtwBgg.brD3CuW-rksnz0UucbBrDaCFskkR4AjsICchmncrE9Qg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_3_-001.png?type=w2)

![[세무조사] '매입자료 팝니다', 자료상으로 부터 구입한 가공세금계산서. 자칫하다간 패가망신 당합니다.](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjlfMTIx/MDAxNzMyODQ4NjM5OTY1.dimvphFGidb2Li1Qjpi4agk29FgiKmiCAtUbcZnPukUg.1_Pp4o0NylrHB6Ws5-CKfJjgWsvW4cZ3e4w0A9VNZ8Qg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_10_-001.png?type=w2)

![[대선 특집] 이준석 후보 세금 공약, 세무사가 총 정리 해드립니다.](https://mblogthumb-phinf.pstatic.net/MjAyNTA1MjFfMjQ2/MDAxNzQ3ODE5NjQ5OTc3.mXVXPnP4YpflfwlQ3JXGl0SfSYT3H-LPUDm3jnpdda4g.Wrmqr3XvKgY7wjZT37-VJ38A0lYVMsiJ1stcOArB3EYg.JPEG/KakaoTalk_20250521_182516380.jpg?type=w2)