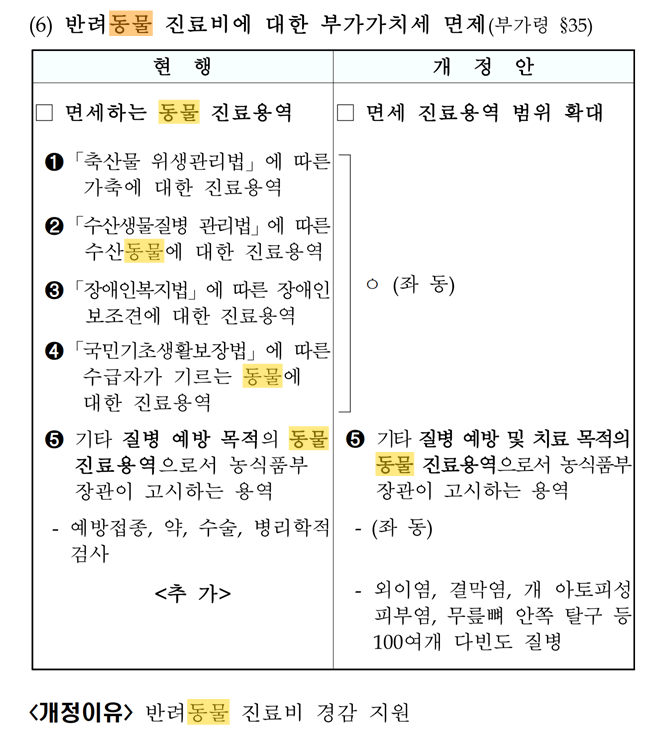

오늘은 종부세에서 1세대1주택자의 의미에 대해서 알아볼까요? 야옹!

종부세에서 "1세대 1주택자”란 (종부세 시행령 제2조의 3과 제4조의2)? 1세대 1주택자란 세대원 중 1명만이 주택분 재산세 과세대상인 1주택만을 소유한 경우로서 그 주택을 소유한 거주자를 말한다.

이 경우 다가구주택은 1주택으로 보되, 합산배제 임대주택으로 신고한 경우에는 1세대가 독립하여 구분 사용할 수 있도록 구획된 부분을 각각 1주택으로 본다. 1세대 1주택자 여부를 판단할 때 합산배제임대주택과 합산배제사원용주택은 1세대가 소유한 주택 수에서 제외한다. 단, 합산배제임대주택의 경우 합산배제임대주택 외의 주택(즉, 일반주택)을 소유하는 자가 과세기준일 현재 그 주택에 주민등록이 되어 있고 실제로 거주하고 있는 경우에 한정하여 적용한다.

따라서 해당 일반주택도 실제로 거주하지 않거나 타인에게 임대하고 있는 경우 합산배제임대주택은 주택수에 포함된다. 1주택(주택의 부속토지만을 소유한 경우는 제외한다)과 다른 주...

![[ 종부세기준 ] 종합부동산세에서 1세대1주택자란?](https://mblogthumb-phinf.pstatic.net/MjAyMzA0MTBfMjIg/MDAxNjgxMDc1MTEwODUw.Q1bgr2jI_SUVOyOzyk7oeqJHUuLTc4SFs7Pi0i97xnog.YSzVcwIaBoxEX5e9kkm7R6naZKTWhGU5vFcvojXEgHgg.JPEG.rotasun/1658395682140.jpg?type=w2)

원문 링크 : [ 종부세기준 ] 종합부동산세에서 1세대1주택자란?

![[ 약국 개국 ] 신용보증기금이 제공하는 예비창업자 보증을 아시나요?](https://mblogthumb-phinf.pstatic.net/MjAyNDA5MDZfMjI3/MDAxNzI1NTc2MDQxMTU0.3P81QYBEaI7n7cSeQnC3dMBNcYBuv4pIVlwAC1wKuH4g.dMK_8EDfzPqE_ybZKYyLKmI2bdlB-m01EZJLQd255Fcg.PNG/image.png?type=w2)