요건은요? 피상속인이 거주자일 것 피상속인과 상속인(직계비속)이 상속개시일부터 소급하여 10년 이상 계속하여 동거할 것 피상속인과 상속인이 상속개시일부터 소급하여 10년이상 1세대 1주택(고가주택 포함)을 소유할 것 상속개시일 현재 무주택자로서 피상속인과 동거한 상속인(직계비속)이 상속받은 주택일 것 공제금액은요?

상속주택가액의 100% 공제, 6억원 한도 주택부수토지 가액 포함 해당 주택 및 주택부수토지에 담보된 채무액을 뺀 가액 동거주택 상속공제는 「상속세 및 증여세법(2018.12.31.법률 제16102호로 개정된 것)」 제23조의2에 따라 상속개시일 현재 상속인이 무주택자인 경우 적용된다(서면-2020-상속증여-1685 [상속증여세과-] , 2020.10.20). 그리고 피상속인과 상속인이 직장의 변경이나 전근 등 근무상의 형편으로 동거하지 못한 경우에는 계속하여 동거한 것으로 보되, 동거주택 판정기간에서는 제외한다 (서면-2020-상속증여-3041 [상속증여세과-] , 20...

![[ 상속세 절세 전략] 동거주택 상속세 공제](https://mblogthumb-phinf.pstatic.net/MjAyMzA4MTNfMjIy/MDAxNjkxODczNDE3NzE5.gBBrys_pPPywnWlY0bwbm8RTl_Dxs50mSBtyvjoigQEg.dKGUjbsVbsZEEJ3j4yggDb_DEXU6T6vDtt5628bHW5gg.PNG.rotasun/image.png?type=w2)

원문 링크 : [ 상속세 절세 전략] 동거주택 상속세 공제

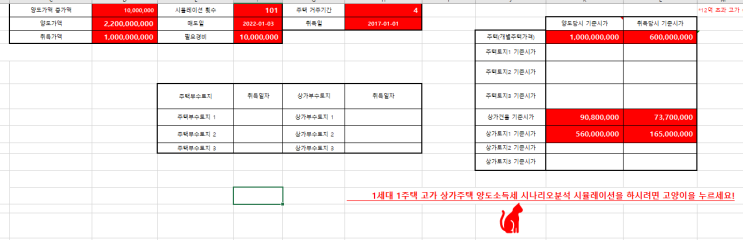

![[부담부증여와 저가양도]1가구 1주택 과천 아파트 본인 3/5지분 전액을 배우자 부담부증여와 특수관계자 저가 양도 양도세 증여세 취득세 (양도소득세율 취득세율 증여세율)](https://mblogthumb-phinf.pstatic.net/MjAyMjExMjBfMTcw/MDAxNjY4OTA3NDQ5NTI2.h8OjRWx_LwdQe-k0wGtKLZbFktOP-e-ebgLbFEZPaYcg.bkmQX8gimzDxDOzYX4w3rNF-g2Z8jLyOOyMcBVcTvmEg.PNG.rotasun/image.png?type=w2)

![[상속세] 한정승인이란?](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMTJfMjMx/MDAxNzM5MzExMTA2ODk3.dkoE-rMEiJSc2fdH51GGG1DTftX3Cp02N1brNfnnOiUg.IbMIOGfKTrmM52-yTpHrsW3_bouiEdfrQbbdQEQP2Twg.PNG/image.png?type=w2)