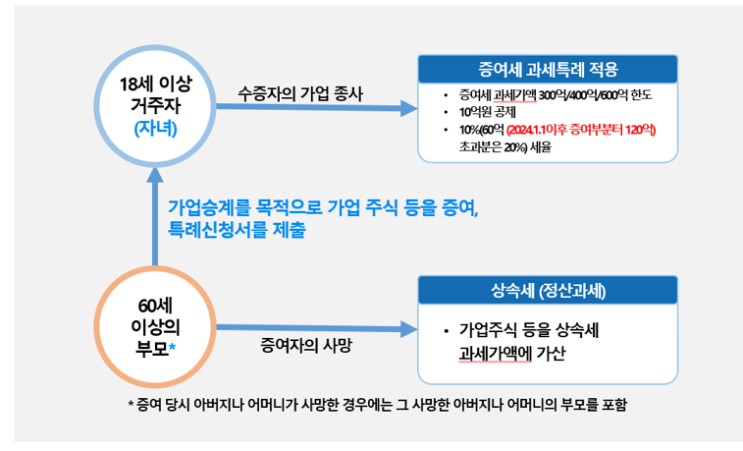

가업승계 증여세 과세특례제도는 피상속인의 생전에 상속인인 자녀에게 기업을 물려주기 위해 오너인 피상속인이 미리 주식을 상속인인 자녀에게 증여할 경우 증여세를 낮춰주는 제도이다 (조세특례제한법 30조의 6, 조특법 시행령 27의 6, 상증법 71조) 가업승계 증여세 과세특례제도의 개요는 다음과 같다. 구분 현행 개정(2024.1.1이후) 대상 중소기업 및 중견기업 (매출액 5천억원 미만) 좌동 증여자 지분 요건 주주 등 1인과 특수관계인의 보유주식 등을 합하여 최대주주 또는 최대출자자인 최대주주 등으로 지분 40%(상장법인 20%) 이상 10년 이상 계속 보유 좌동 가업영위기간에 따른 증여세 과세가액 한도 10년 이상 300억 좌동 20년이상 400억 30년 이상 600억 증여재산가액 0~10억이하 0(기본공제) 0(기본공제) 10억초과~ 60억이하 10% 10% 60억초과~ 120억이하 20% 120억 초과 20% 20% 연부연납기간 5년 15년 사후관리기간 5년 좌동 가업 유지 -...

원문 링크 : 2024년 가업승계 증여세 과세특례제도 (자녀 증여세)

![[ 취득세 ] 증여 취득세의 경우 유사매매사례가액이란?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMjZfMTIg/MDAxNzI5ODg5NzIxNjAx.Y2N_aQxnkbWi8rcyqAjj4RRwg6dGKQX7xLAWOqeC0qsg.VBBqeJrvfz60U6oBNP8FHw6t1MoErruhEbeRlzH93Swg.PNG/image.png?type=w2)