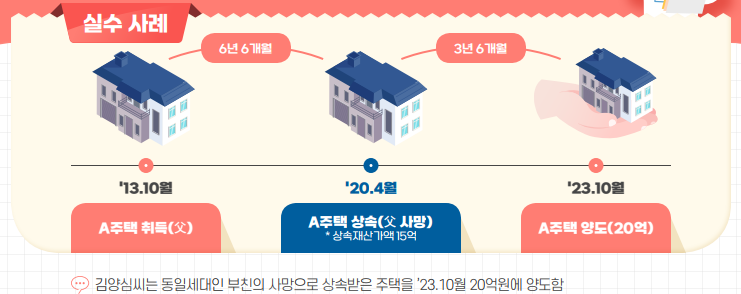

상속받은 주택은 장기보유특별공제 산정 시 보유·거주한 기간이 통산 되지 않아 양도소득세를 추가 납부한 사례 국세청 한입씨의 부친은 2013.10.1 경기도 용인시 수지구에 소재하는 A아파트를 취득한 뒤 무주택자인 한입씨와 같이 거주하다고 약 6년6개월 뒤에 사망했다. 동일세대원인 한입씨는 2020.4.15 A아파트를 15억에 상속받았다.

왜냐하면 해당 아파트의 유사매매사례가액이 15억이었기 때문이었다. 한입씨는3년6개월후에 2023.10.18에 A아파트를 20억에 매도했다.

한입씨는 부친과 같이 거주하기 시작한 2013.10.1부터 2023.10.18까지 10년 동안의 보유기간 및 거주기간을 고려해서 1세대1주택 장기보유특별공제율 80%를 적용해서 양도소득세를 신고·납부했다. 장기보유특별공제율이 80%인 경우와 24%인 경우 양도소득세의 차이는 다음과 같다.

장기보유특별공제율 양도소득세(지방소득세 제외) 80%인 경우 4백만원 24%인 경우 36백만원 https://ebook-pro...