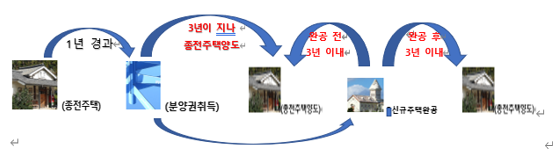

「농지법」이나 그 밖의 법률에 따라 소유할 수 있는 농지로서 대통령령으로 정하는 경우는 재촌·자경하지 않아도 해당 기간동안 사업용토지로 보는 경우(소득세법 제104조의 3제1항 제1호 가목) 무조건 사업용토지에 해당하지 않으므로 “비사업용토지의 기간기준”요건을 체크해야 한다. 그리고 아래의 경우는 소득세법 시행령 제168조의 8제 5항 2호에 따라서 “소유자가 농지소재지에 거주하며 스스로 경작하던 농지"에 해당하는 농지에 속한다.

따라서 특별시ㆍ광역시ㆍ특별자치시ㆍ특별자치도 및 시지역의 도시지역에 편입된 날부터 3년이 지나지 아니한 아래 농지는 해당 기간동안 비사업용토지에 해당하지 않는다. https://ebook-product.kyobobook.co.kr/dig/epd/ebook/E000006914751 2024 양도소득세 절세전략 | 성셈 | 작가와- 교보ebook 양도소득세 절세전략세무전문가 4인이 모여서 누구나 한입에 베어 물 수 있는 양도소득세 절세전략을 만들었습니다. 양도소...

원문 링크 : 재촌·자경하지 않아도 해당 기간동안 사업용토지로 보는 경우