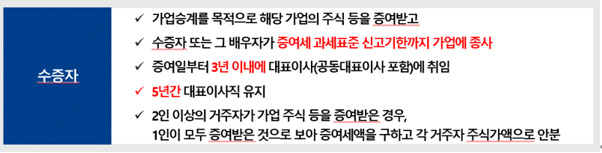

가업승계 증여세 과세특례의 수증자 요건은 다음과 같다. ① 자녀가 거주자이어야 한다. ② 증여일 현재 자녀가 18세 이상이어야 한다. ③ 부모가 사망하여 조부모로부터 수증 받는 경우에는 만 18세 이상으로 거주자인 손자, 손녀에 해당하면 된다. ④ 해당 가업 주식을 증여 받은 수증자 또는 수증자의 배우자가 증여세 신고기한(증여일의 말일부터 3개월)까지 가업에 종사하고, 증여일로부터 3년 이내에 대표이사에 취임하여야 한다. 수증자인 자녀가 가업을 물려받을 수 없는 경우에 수증자의 배우자가 증여세 신고기한(증여일의 말일부터 3개월)까지 가업에 종사하고, 증여일로부터 3년 이내에 대표이사에 취임해도 증여세 과세특례가 가능하다.

가업의 승계 후 가업의 승계 당시 최대주주 또는 최대출자자에 해당하는 자(가업의 승계 당시 해당 주식등의 증여자 및 해당 주식등을 증여받은 자는 제외한다)로부터 증여받는 경우에는 증여세 과세특례를 적용하지 않는다.(조세특례제한법 제30조의 6 [ 가업의 승계에 대한...