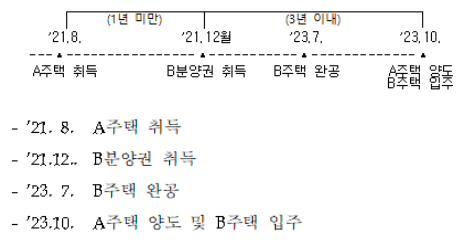

2021.1.1. 이후 A주택(종전주택)을 취득하고 1년 이내 B분양권을 취득한 1세대가 B분양권 취득일로부터 3년 이내 A주택(종전주택)을 양도하는 경우 비과세가 적용되는지 여부 (사실관계) (관련 법령) 주택과 분양권(2021.1.1이후 취득한 분양권)을 소유한 경우 1세대 1주택의 특례 (소득세법 시행령 제 156조의3) 1세대가 일시적으로 1주택과 1분양권을 소유하게 된 경우 종전주택을 취득한 날부터 1년이 지난 후에 분양권을 취득하고 그 분양권을 취득한 날부터 3년이 지나 종전의 주택을 양도하는 경우로서 소득령 §156의3③ 각 호의 요건을 모두 갖춘 때에는 이를 1세대1주택으로 보아 같은 영 §154①을 적용한다(서면-2022-부동산-5433 [부동산납세과-114] , 2023.01.13). https://ebook-product.kyobobook.co.kr/dig/epd/ebook/E000006914751 2024 양도소득세 절세전략 | 성셈 | 작가와- 교보ebook ...

![[약국 개국] 인테리어 업자가 부가가치세만큼 공사비를 줄여준다고 하는데 어떡하죠?](https://mblogthumb-phinf.pstatic.net/MjAyNDA5MTJfMTE5/MDAxNzI2MDkxNzE2MzAz.Bv7_Q-2S-uun_rt22O3hP9Nq-_o6bxEflo5yONnhG50g.Nx77KvQycRAsQFvQZV9oE04-u2tJhwz2e1TmIvkpvKMg.PNG/image.png?type=w2)