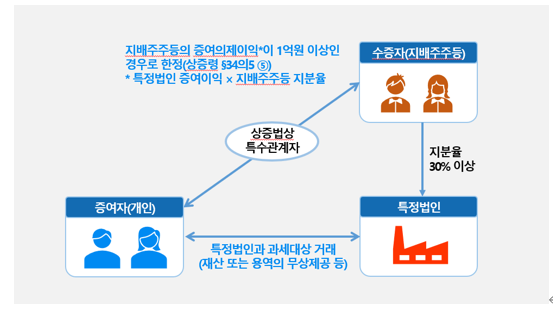

특정법인과의 거래를 통한 이익의 증여의제란 (상증세법 제45조의 5)? 지배주주와 그 친족(이하 “지배주주등”)이 직접 또는 간접으로 보유하는 주식보유비율이 30% 이상인 법인(이하 “특정법인”)이 지배주주의 특수관계인과 재산증여, 저가양도, 고가양수, 채무면제/인수/변제, 저가 현물출자 등과 같은 거래를 하는 경우에는 거래한 날을 증여일로 하여 그 특정법인의 이익에 특정법인의 지배주주 등의 주식보유비율을 곱하여 계산한 금액을 그 특정법인의 지배주주 등이 증여 받은 것으로 본다. 1) 재산증여: 재산 또는 용역을 무상으로 제공받는 것 2) 저가양도: 재산 또는 용역을 통상적인 거래 관행에 비추어 볼 때 현저히 낮은 대가로 양도ㆍ제공받는 것 (30%, 3억원 요건) 3) 고가양수: 재산 또는 용역을 통상적인 거래 관행에 비추어 볼 때 현저히 높은 대가로 양도ㆍ제공하는 것 (30%, 3억원 요건) 4) 그 밖에 위의 거래와 유사한 거래로서 다음과 같은 것 ①채무면제/인수/변제: 해당 법...