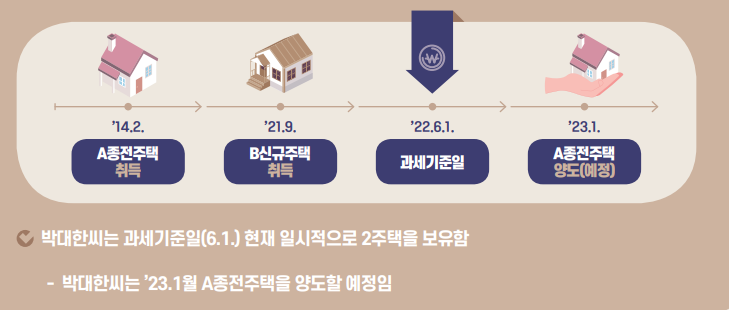

임대료 증액제한 기준을 잘못 적용하여 임대주택 양도 시 1세대1주택 비과세를 적용 받지 못한 사례 한입씨는 2017.12월 A주택을 10억에 취득하고 2020.4월까지 거주를 했다. 그리고 2020.5월 해당 주택을 5억원의 임대보증금을 받고 A주택을 두입씨에게 임대했다.

그런데 2021.5월 시세 하락에 따른 임차인 두입씨의 요구로 임대계약기간 중임에도 불구하고 임대보증금 1억을 두입씨에게 반환했다. 두입씨와의 임대계약이 끝나고 나서 2022.5월 새로운 임차인인 세입씨와 임대보증금을 원래 금액인 5억원으로 해서 2차 임대차계약을 체결했다. https://ebook-product.kyobobook.co.kr/dig/epd/ebook/E000006914751 2024 양도소득세 절세전략 | 성셈 | 작가와- 교보ebook 양도소득세 절세전략세무전문가 4인이 모여서 누구나 한입에 베어 물 수 있는 양도소득세 절세전략을 만들었습니다.

양도소득세를 절세하기를 원하신다면 추천합니다. 감사합...

![[ 상생임대주택 양도소득세 ] 임대료 증액제한 기준을 잘못 적용하여 임대주택 양도 시 1세대1주택 비과세를 적용 받지 못한 사례](https://mblogthumb-phinf.pstatic.net/MjAyNDExMTNfMTY3/MDAxNzMxNDQ3NzA3NzY3.zmo3i_snNU2awyLqTKLBO6kcuEoCpB-mTOhQr6NTnEEg.jaMkRbhdWCdpD77XvPb_5lQxEvkkgEXQodYyO46GtjYg.PNG/image.png?type=w2)

![[개인사업자 법인전환절차] 부동산 임대업의 과세특례 적용 여부](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMTRfMTc0/MDAxNzM5NTIyOTI2MDUz.ha1X1M_dnqo87vtMdYgfiPh7QVIYCl-gETUKyv_CFDwg.oVXEhwfpscr6cjxnoO3fhtB47zJAiK8z0QCMcCVitLcg.PNG/image.png?type=w2)