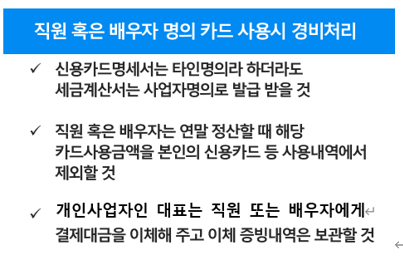

직원카드로 사업물품을 구매해도 부가가치세 매입세액 공제여부 개인사업자의 부가가치세를 계산할 때, 직원이나 종업원, 가족의 카드로 매입한 사업과 관련한 물품 등의 매입세액은 공제가 가능할까? 가능하다.

왜냐하면 사업자가 일반과세자로부터 부가가치세가 과세되는 재화 또는 용역을 공급받고 불가피한 사유로 가족명의의 신용카드매출전표를 발행 받는 경우에 있어 당해 일반과세자가 그 전표에 공급받는 자와 부가가치세액을 별도로 기재하고 확인한 때에는 그 부가가치세액이 당해 사업자의 사업을 위하여 사용되었거나 사용될 재화 또는 용역의 공급에 대한 세액임이 객관적으로 확인되는 경우 매입세액 공제가 가능하기 때문이다(서삼46015-12066(2002.12.02)). https://product.kyobobook.co.kr/detail/S000214626880 병·의원 세무 관리 | 성광호 - 교보문고 병·의원 세무 관리 | 원장님! 도대체 뭐가 궁금하세요?

원장님이 알아야 할 병의원 세금의 정석으로 궁금...

![[상속세 및 증여세법 시행령개정] 가업상속공제 및 최대주주 주식 할증평가 제외대상 중견기업의 범위 설정 2023.1.18 세제개편 후속 시행령](https://mblogthumb-phinf.pstatic.net/MjAyMzAyMDdfODYg/MDAxNjc1NzE4MjI2ODAx.PfBBGEkXFlBONVQXA8hmY_lj95vDM7THjCoWNrs09CIg.-ycGtzLsG6mimmWSio57ScO5s4wUzWu_AzIgVAKMWGEg.PNG.rotasun/image.png?type=w2)

![[가업승계 성공전략] 가업상속공제액 및 한도액 (상속세율과 증여세율)](https://mblogthumb-phinf.pstatic.net/MjAyNDAxMzFfMTc4/MDAxNzA2Njk3OTIxODUw.vPnhwyracl-IstOlb8ZsPD2CIiNyAc3uoEOfLnpYRb8g.JS5mvdtw4zgXQY1fYxUMloVabmft9UtGrDBc7C3qKAAg.PNG.rotasun/image.png?type=w2)