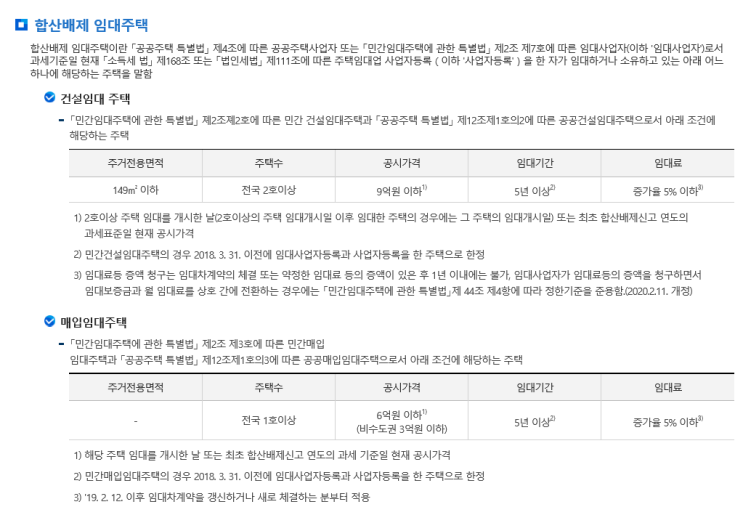

종부세 합산배제 임대주택이란 「공공주택 특별법」 제4조에 따른 공공주택사업자 또는 「민간임대주택에 관한 특별법」 제2조 제7호에 따른 임대사업자(이하 '임대사업자')로서 과세기준일 현재 「소득세 법」 제168조 또는 「법인세법」 제111조에 따른 주택임대업 사업자등록(이하 '사업자등록')을 한 자가 임대하거나 소유하고 있는 아래 어느 하나에 해당하는 주택을 말한다네요. - 건설임대주택 - 매입임대주택 - 기존임대주택 - 미임대 민간건설임대주택 - 리츠·펀드 매입임대주택 - 미분양 매입임대주택 - 건설임대주택 중 장기일반민간주택 등(준공공임대주택 등) - 매입임대주택 중 장기일반민간주택 등(준공공임대주택 등) 출처: 국세청...

종부세 합산배제임대주택에 대한 요약내용입니다.

자세한 내용은 아래에 원문링크를 확인해주시기 바랍니다.