안녕하세요 세준세무회계 원준호 세무사입니다. 8월 초부터 종합소득세 과세예고통지서에 대한 문의가 많이 들어오고 있습니다. 상담을 진행해보니 신고를 하지 않으셨거나, 기준경비율 대상자인데 단순경비율로 잘못 신고 한 경우가 많았습니다.

이러한 경우 최대한 빨리 장부를 작성해서 다시 신고하시는 것이 피해를 최소화 하는 방안입니다. 이번 포스팅에서는 종합소득세 과세예고통지서 받은 후 장부신고로 세액 절감한 사례에 대해 말씀 드리겠습니다.

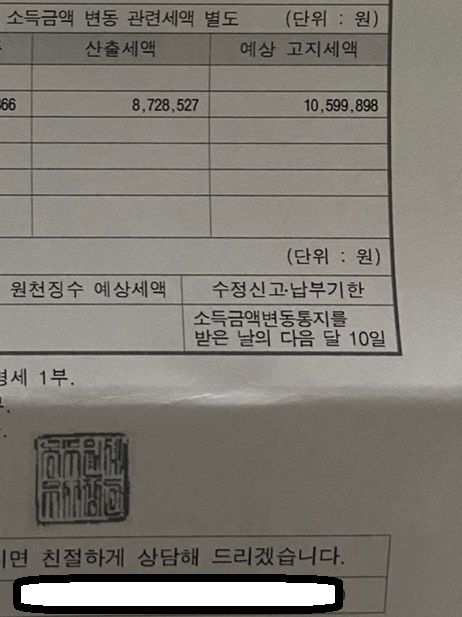

종합소득세 과세예고통지서 종합소득세 과세예고통지서는 주로 다음과 같은 이유로 발송됩니다. (1) 종합소득세 신고를 하지 않은 경우 (2) 매출 누락이 있는 경우 (3) 신고 유형을 잘못 기재한 경우 (기준경비율 대상자인데 단순경비율로 추계신고한 경우 등) 즉, 신고가 잘못 되었기 때문에 세무서에서 계산한 내역을 근거로 고지하는데, 일반적으로 기준경비율로 추계 계산하여 고지되기 때문에 납세자분들은 처음 통지서를 받아보시고 많이 당황하시곤 합니다. 대응방안 (...

#

과세예고통지서

#

종합소득세기한후신고

#

종합소득세과세예고통지서

#

종합소득세과세예고통지

#

종합소득세과세예고

#

인천세무서

#

인천세무사

#

과세예고통지장부신고

#

과세예고통지세무사

#

과세예고통지서장부신고

#

과세예고통지서수정신고

#

과세예고통지서세무서

#

과세예고통지서세무사

#

과세예고통지서단순경비율

#

과세예고통지서기한후신고

#

과세예고통지서기준경비율

#

추계신고후장부신고

![[광고대행업 세무 및 절세방안] #광고대행업 세무사 #광고대행업 창업세액감면 #광고대행업 절세](https://mblogthumb-phinf.pstatic.net/MjAyMDEyMTZfMjA1/MDAxNjA4MTIyNzI4Mjk0.nVt-g7T0Chii_kEHG-ToklvtOO4VE6mhau_rVkByd0og.sjDoYo1B2ExnO7YYRjMSKWBgGC7Irec3g_aRfHH8bn4g.JPEG.sejoontax/%C1%A6%B8%F1%C0%BB_%C0%D4%B7%C2%C7%CF%BC%BC%BF%E4_%2820%29.jpg?type=w2)

![“간이과세자도 7월에 부가세 신고 해야 하나요? [2025년 1기 간이과세 부가세 신고 체크리스트]”](https://mblogthumb-phinf.pstatic.net/MjAyNTA3MTVfMjA5/MDAxNzUyNTYzNzg1NjM2.inilifFqusVKvS6k2GAw9dVPWwEg88nz_PDhqrBgFCUg.JhOngoBVnQpukMlRV0fA4eCMJmFe81-TqE3I-ffZfvkg.JPEG/%C1%A6%B8%F1%C0%BB_%C0%D4%B7%C2%C7%CF%BC%BC%BF%E4_%284%29.jpg?type=w2)

![[개인사업자 폐업한 사업자 필독] 보수 외 소득월액 건강보험료 정산 안내](https://mblogthumb-phinf.pstatic.net/MjAyNTExMjZfMjE1/MDAxNzY0MTM5NDQxNDcx.WY3mcOIJ1IT-NZinxBHTHse-pCyjub4BlCZmRP-z3TIg.5xeQ-HCbJu9TBN0qQbVw-EYZRagbcuuQO5q2tdw4_UUg.JPEG/%C1%A6%B8%F1%C0%BB_%C0%D4%B7%C2%C7%CF%BC%BC%BF%E4_%2846%29.jpg?type=w2)