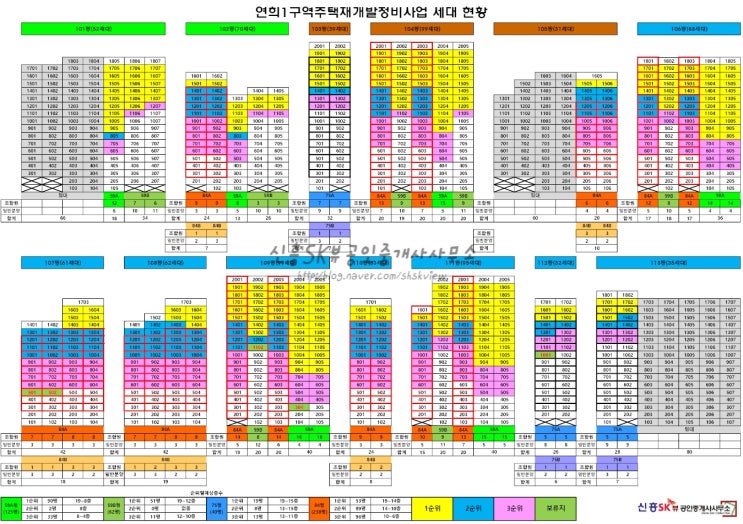

안녕하세요.!! 서대문구 연희1구역 신흥SK뷰부동산입니다.

소득세법상 소득세의 납세의무는 거주자 및 비거주자 모두에게 있습니다. 하지만 거주자냐 비거주자냐에 따라 '납세의무의 범위'가 달라집니다.

거주자일 경우에는 국내·외의 모든 자산에 대해 양도소득세가 부과되지만, 비거주자일 경우에는 국내의 재산에만 양도소득세가 부과됩니다. 내용으로만 보면 비거주자가 더 좋은 것 같긴 하지만, 소득세법, 조세특례제한법 등에서 거주자일 경우에만 1세대 1주택 비과세, 양도소득세 감면, 장기보유특별공제 80% 적용 등과 같은 혜택을 주어집니다.

반면 다주택 중과와 같은 납세자에게 불리한 내용들은 거주자나 비거주자 구분 없이 모두 적용이 됩니다. 물론 비거주자에게도 양도소득세 기본공제(250만 원)과 장기보유특별공제 30% 등은 적용이 되지만, 여러분께서 국내의 자산을 양도할 때 거주자나 비거주자를 선탁할 수 있다면 당연히 거주자로서 양도하는 것이 좋을 겁니다.

그럼 거주자 기준은 무엇일까요??? 쉽게...

#

거주자

#

연희1구역

#

양도소득세

#

신흥SK뷰부동산

#

신흥SK뷰공인중개사사무소

#

비거주자

#

거주자비과세

#

거주자비거주자

#

거주자보유기간합산

#

연희1구역재개발