안녕하세요.!! 연희1구역 신흥SK뷰부동산입니다.

소득세법을 보시면 주택에 대한 비과세를 받기 위해서 기간에 대한 조건들이 있습니다. 예를 들어 1주택 비과세를 받으려면 2년 이상 보유를 하거나 취득일 현재 조정대상지역일 경우에는 2년 이상 거주를 해야 합니다.

그리고 일시적 2주택 조건에서도 종전 주택 취득일로부터 1년 이상이 지난 후 신규주택을 취득하고 신규주택 취득일로부터 3년 이내 처분(조정대상지역일 경우 1년 이내 처분 및 전입신고)을 해야 합니다. 이렇듯 각 조항들마다 기간에 대한 기준이 있습니다.

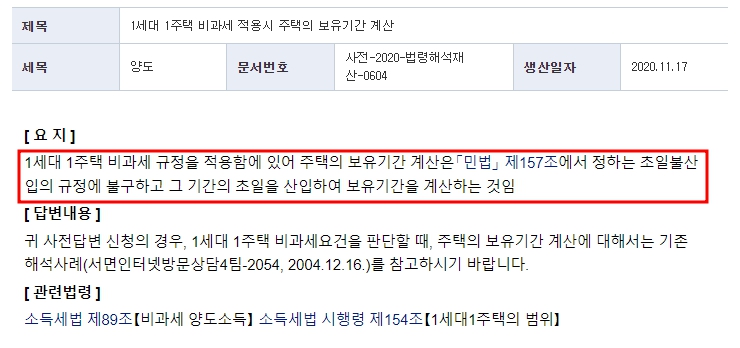

오늘은 소득세법에서 적용하는 보유 및 거주 기간 계산 방법을 알아보도록 하겠습니다. 기간 계산 방법은 민법 제157조에 나와 있습니다.

정확히는 기간 계산 방법이라기보다는 기간의 시작일과 종료일에 대한 기준입니다. 민법 제157조(기간의 기산점) 기간을 일, 주, 월 또는 연으로 정한 때에는 기간의 초일은 산입하지 아니한다.

그러나 그 기간이 오전영시로부터 시작하는 때에는 그러...

#

1년이내처분

#

초일불산입

#

종료일이휴일인경우

#

연희1구역

#

양도소득세

#

신흥SK뷰부동산

#

신흥SK뷰공인중개사사무소

#

보유기간계산방법

#

보유기간거주기간계산

#

거주기간계산방법

#

3년이내처분

#

1년이후취득

#

초일산입