성실신고 확인제도라는 것이 있습니다. 공인회계사 세무사등 세무대리인이 작성한 성실신고확인서를 종합소득세 및 법인세를 신고할때 제출하도록 하는 것입니다.

성실신고확인서는 쉽게 말하면 매출누락이 없는지, 비용에 가짜 비용이 없는지를 세무대리인이 확인하여 이상없다고 확인해주는 제도 입니다. 성실신고확인서를 부실하게 제출한 세무대리인은 가볍게는 벌금에서 무겁게는 자격정지까지 되기 때문에 성실신고확인대상자가 되면 세무대리인이 매출 및 비용의 증빙을 세무조사하듯이 검토하여 기장할 수 밖에 없습니다.

세무조사 수준의 장부정리가 되어 법인세 및 종합소득세를 신고하면 납세자는 그렇지 않을 때보다 세금을 더 납부할 수 밖에 없습니다. 본래는 개인만 성실신고확인대상자 였으나 2018.01.01일이후에는 법인도 성실신고확인대상 사업자로 적용되도록 법이 바뀌었습니다. 1.

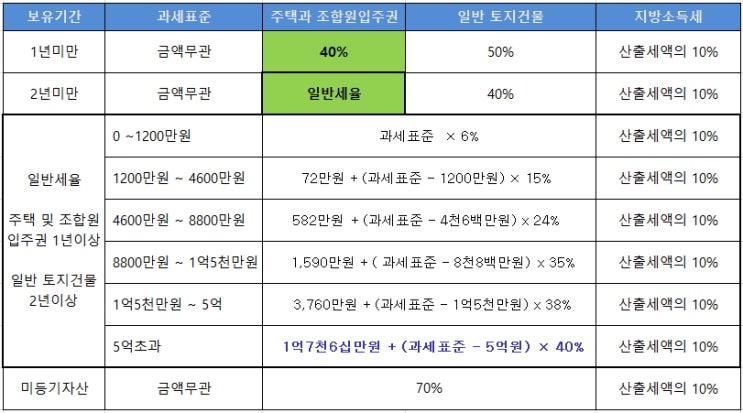

소규모 법인(법인세법 60조의2 ①, 법령 97조의4 ②) 아래의 ①②③를 모두 충족시키는 법인은 소규모 법인이라고 하며, 성실신고확인...

원문 링크 : 법인 성실신고 확인 대상자 적용요건 및 신고의무