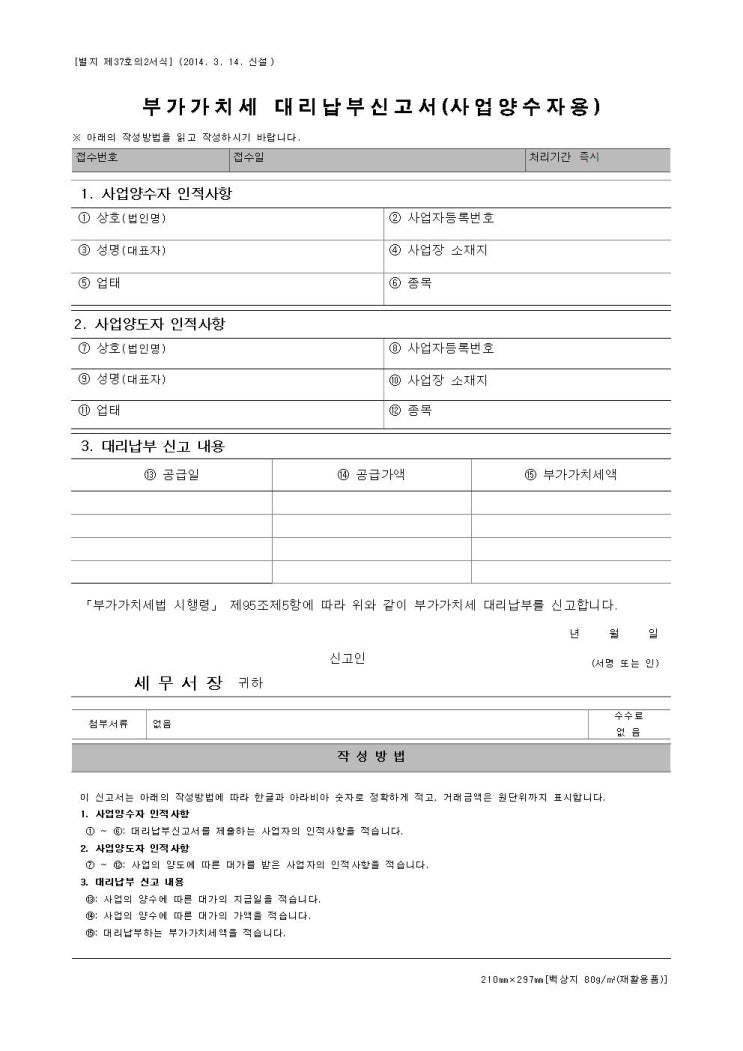

1. 양수자의 대리납부제도 사업을 포괄적으로 양도하는 경우에는 재화의 공급으로 보지 않으므로 세금계산서 발급의무가 없습니다.

다만, 사업의 양도(사업의 양도 해당 여부가 불문명하지 아니한 경우도 포함)임에도 그 사업을 양수받는 자(이하 "양수자")가 그 대가를 받은 자로부터 부가가치세를 징수하여 납부한 경우(이하 "대리납부")에는 재화의 공급으로 보지 않는 것에서 제외(=재화의 공급에 해당)합니다(부가가치세법 제10조 제9항 제2호 및 부가가치세법 제52조 제4항). 즉, 사업의 양도여부에 대한 판단이 애매한 경우로서 세금계산서를 발급하고 양수자가 대리납부한 경우에는 그 대가를 받은 자(이하 "양도자")를 대신해서 양수자가 직접 부가가치세를 납부하므로, 과세당국의 입장에서 보면 조세채권의 유실이 발생하지 않으므로 사업의 포괄양수도 요건을 충족하거나 또는 충족 여부가 불분명하더라도 재화의 공급으로 본다는 의미입니다.

실무적으로도 사업의 포괄적 양도 여부를 판단하는 것이 불분명한 경우가...

원문 링크 : 사업의 포괄양도시 양수자의 부가가치세 대리납부 제도