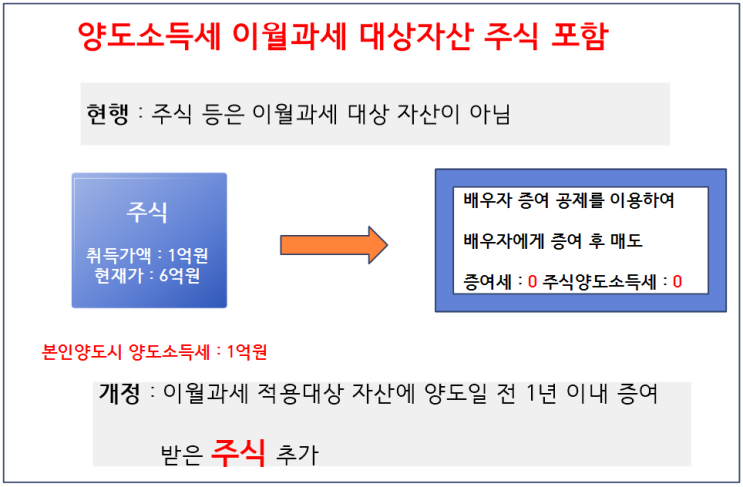

김광희 세무사입니다. 부동산이나 주식 등을 배우자나 직계존비속에게 증여한 후 양도한는 경우, 이월과세가 적용 됩니다. 2023년 세법 개정으로 이월과세 규정이 대폭 강화되었고 2025년 부터는 비상장주식 및 해외주식의 증여시에도 이월과세가 적용됨에 따라 증여를 통한 절세전략이 쉽지 않아 졌습니다.

오늘은 이월과세란 무엇이고, 적용 요건 및 예외사항에 대해 살펴 보겠습니다. 이월과세란(도입 배경) 이월과세는 증여 후 단기간 내 자산을 양도할 때 발생하는 세금 회피를 방지하기 위해 도입된 제도입니다.

예를 들어 남편이 2억 원에 매수한 아파트를 아내에게 6억 원에 증여한 후, 아내가 6억 원에 매도하면 양도차익은 0원(6-6)이 됩니다. 하지만 증여 후 10년 내에 매도하면 남편의 원래 취득가액(2억 원)을 적용해 양도차익을 4억 원(6-2)으로 하여 양도소득세를 계산합니다.

이월과세 적용 조건 대상 관계 배우자, 직계존속(부모/조부모), 직계비속(자녀/손자녀) 적용 자산 부동산, 주식...

![이월과세 적용 대상[배우자, 직계존비속, 부동산 10년, 주식 1년, 적용 배제]](https://mblogthumb-phinf.pstatic.net/MjAyNTA2MDRfMjIg/MDAxNzQ5MDI4NDE0MzQ1.NhMJcxc4hLPVEaGFe7mdbXU62T7lAXoacj361HgyXk0g.p0eHcpxeTAJm2k_nL3w0iobodrBEN93A0qWamZx-nKgg.PNG/2.1.PNG?type=w2)

![상속 농지의 양도세 감면 및 절세[3년내 매도, 1년 이상 자경, 감정평가]](https://mblogthumb-phinf.pstatic.net/MjAyNTAzMThfMjY1/MDAxNzQyMjYzNzYxNTg2.YbMsolV_ubnQOr1eKzCz-FvrXm-QVuj26WGvgvzBvG4g.GVDCM7kE9FxJoGtR3n9LYo6QjIRLR6cxLQ1GrMMM5IIg.PNG/2.1.PNG?type=w2)

![저축성 보험의 보험차익 비과세 조건[일시납, 월적립,금융소득종합과세]](https://mblogthumb-phinf.pstatic.net/MjAyNTA1MDJfMTMg/MDAxNzQ2MTc0MjQxNDE2.dJ2-QUMhkqein17na3i28ut0Vr0ckYcSCpLbsw1XXcIg.Brn3LQGbGQuLoml20CC13NvuLXoz7oN680ippg06Uscg.PNG/2.1.PNG?type=w2)