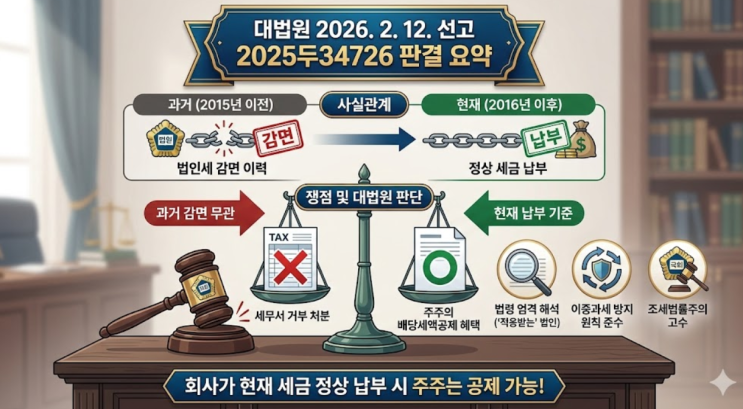

안녕하세요. 여현동 변호사입니다.

오늘은 주주분들이라면 꼭 알고 계셔야 할 '배당소득'과 '세금 공제'에 관한 아주 중요한 판결을 가져왔습니다. 회사가 과거에 세금 감면을 받았다는 이유로 주주가 받아야 할 혜택을 뺏길 뻔한 사건인데요.

대법원이 과연 누구의 손을 들어주었는지 함께 살펴보겠습니다. 1. 사실관계 원고들은 A라는 회사의 주주들입니다.

A회사는 2015년까지 법률에 따라 법인세를 감면받아 오다가, 2016년부터는 그 감면 혜택이 종료되었습니다. 이후 회사는 2016년과 2017년 사업 결과를 바탕으로 주주들에게 배당금을 지급했죠.

그런데 세무서에서 제동을 걸었습니다. "이 회사는 2015년에 법인세를 감면받았던 회사니, 그 혜택이 주주에게까지 이어져서는 안 된다"라며 주주들이 신청한 '배당세액공제'를 거부하고 세금을 더 내라고 고지한 것입니다. 2.

쟁점 이번 사건의 핵심은 '배당세액공제가 제한되는 범위'를 어디까지로 볼 것인가였습니다. 회사가 배당을 주는 '그해'에 세금...