인터로조 감사보고서 제출이 늦어지더니만 결국 일이 터졌다. 사실 감사보고서가 제 때 나오지 않은 것 자체가 문제이긴 하다.

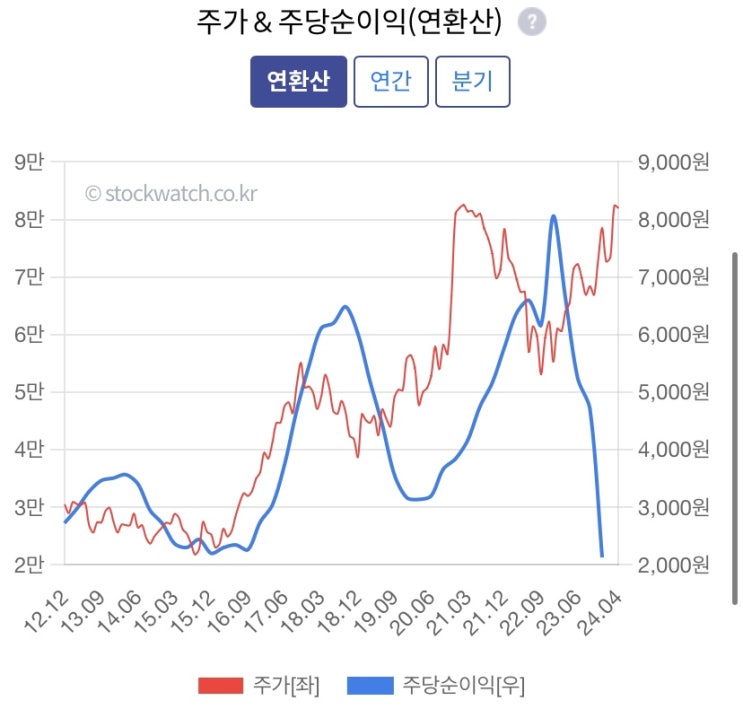

박스권을 완전히 이탈하는 큰 음봉. 내부회계 관리 적정성의 문제로 주가가 완전 떨어졌다.

인터로조는 참 좋아보이는 기업이었다. 중소기업이지만 대형 경쟁사에 비해 기술력이 뒤떨어지도 않았고, 특정 분야에서는 더 강점이 있기도 했다.

수출이 늘어나서 증설도 하고, 스마트콘택트렌즈라는 신기술에 도전하는 모습까지. 니치마켓에서 꾸준히 높은 이익률이 나왔고 몇 년 간의 가격 경쟁에서도 버텨나가는 모습이 좋았다.

인터로조, 실적은 좋지만 매출채권 상황은 글쎄(22년 상반기 보고서) 인터로조는 시총 3850억에 외국인 비율 8.11%이다. 주가는 박스권 같기는 한데 최근 1~2개월의 흐름은 좋아... m.blog.naver.com 하지만 정말 딱 하나 유일하게 마음에 걸린 부분이 있었다.

매출채권 부분이었는데 좋은 기업이라고 투자 비중을 늘리고 싶어도 이 부분이 마음에 걸렸...

원문 링크 : 인터로조 너마저