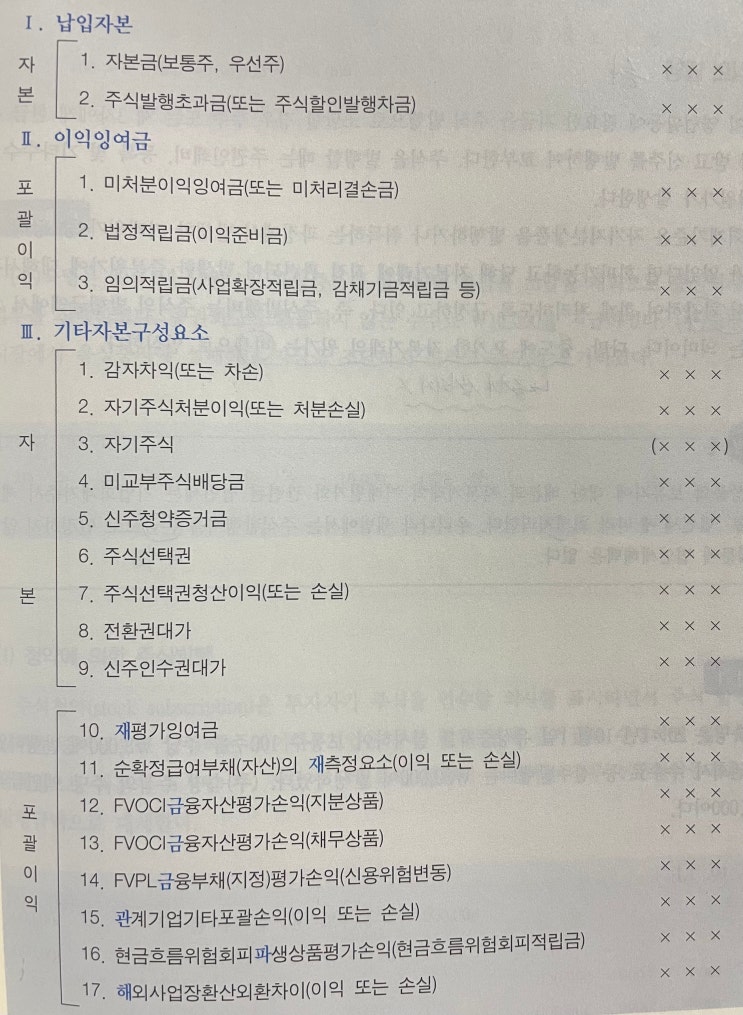

자산에서 모든 부채를 차감한 후의 잔여지분으로, 자본의 금액은 자산과 부채의 측정으로 결정된다. 부채가 채권자의 청구권이라면, 자본은 주주의 청구권이라 볼 수 있는 주주지분이기도 하며, 순자산이 변동한 원인별로 자본거래와 포괄이익거래로 구분하여 표시한다.

자본거래 : 현재 및 잠재적인 주주와의 거래로, 자본금, 자본잉여금, 자본조정으로 구분된다. 자본금 : 기업이 주식의 발행으로 조달한 자금의 액면총액, 보통주자본금, 우선주자본금 등 자본잉여금 : 증자나 감자 등 주주와의 거래에서 발생하여 자본을 증가시키는 잉여금, 주식발행초과금, 감자차익, 자기주식처분이익, 전환권대가(신주인수권대가) 등 자본조정 : 자본거래이지만 최종 납입된 자본으로 볼 수 없거나, 자본의 가감 성격으로 자본금이나 자본잉여금으로 분류할 수 없는 항목, 주식할인발행차금, 감자차손, 자기주식처분손실, 자기주식, 주식선택권 등 포괄이익거래 : 기업의 순자산 변동 중 자본거래를 제외한 모든 거래로, 당기손익과 기타포괄손...

원문 링크 : 자본

![[미적분학] Ⅲ. 도형, 수열, 행렬 - 2. 직선 사이의 위치관계와 점과 직선 사이의 거리](https://mblogthumb-phinf.pstatic.net/MjAyNDA5MThfMTQg/MDAxNzI2NTg3MzYxNDA0.nf-652DvMAub_Dj5hkB0aWTrJF6EoS_sj_vtMYt-gP0g.UJbdD8A110E17t7ZV5MQzOk849tmgKOBDHhcfb7l0_Mg.PNG/%7BB1E03162-6B2B-4936-A3AC-0E0C7D174994%7D.png?type=w2)