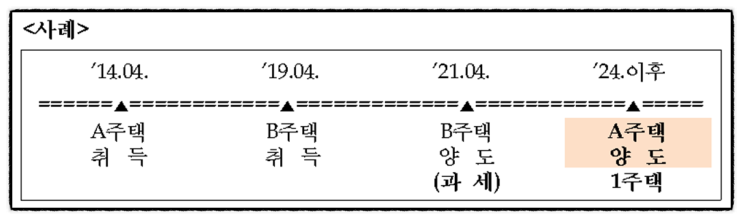

2019년 12월 소득세법 시행령이 개정되면서 2021년 1월 1일 이후부터는 2주택 보유세대가 1주택을 양도 후 비과세를 받기 위해서는 다른 주택을 양도 후 최종 1주택을 보유하게 된 날로부터 보유기간(2년)을 기산한다~로 되었답니다.. 1주택 비과세 (일시적2주택)를 논할 때 아주 중요한 문제인데요.. 기획재정부 재산세제과의 내용을 체크해 보면서 정리해 봅니다.

(규제지역의 거주기간, 1년이내 매도 문제는 생략) 위 사례는 (A와B) 일시적2주택으로 하여 A주택을 비과세 받고 다시 C를 구입하였을 때 B를 일시적2주택으로 비과세 받냐?는 사례이네요..

당연히 가능합니다 (B,C의 기간이 1년 이상..) B는 C를 구입한 후 3년 이내인 21년5월까지 매도해야 비과세이지요~ 이 경우는 21.4월에 나중에 산 B주택을 매도하는 경우이네요.

(일시적2주택이 아님) B를 팔고 나면 A만 남게 되는 데요.. 2020년까지는 바로 A를 팔아도 비과세 였으나 2021년 B를 매도했기 때문에,...