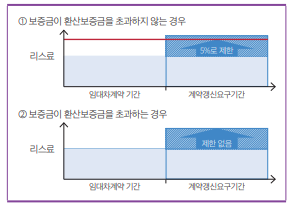

결론: 연장선택권 기간 상가임대차보호법 기간인 10년은 연장선택권 기간에 포함됨. 계약갱신요구 가능기간은 갱신기간의 리스료 증액의 상한이 있는지에 관계없이 리스를 집행할 수 있는 기간에 포함된다. 2.

연장선택권 행사가능성 고려 리스이용자는 기업회계기준서 제1116호 문단 B34에 따라 산정한 집행 가능기간 내에서 같은 기준서 문단 19와 문단 B37~B40에 따라 연장선택권의 행사가능성이 상당히 확실한지를 평가하여 리스기간을 산정한다. 이하 월간공인회계사 상가건물임대차보호법과 리스기간 3 쟁점사항에 대한 검토 (1) 상가임대차법에 따른 계약갱신요구권을 기업회계 기준서 제1116호의 연장선택권으로 볼 수 있는가?

기업회계기준서 제1116호 용어의 정의에 따르면 계약은 둘 이상의 당사자 사이에 집행 가능한 권리와 의무가 생기게 하는 합의이며, 동 기준서 문단 B34에 서는 리스기간을 산정할 때 계약의 정의를 적용하여 계약의 집행가능기간을 산정하도록 요구한다. 제1116 호에서는 계약을...

![[제조업] SRM(Supplier Relationship Management)(feat. SCM과이 차이점)](https://mblogthumb-phinf.pstatic.net/MjAyMzA0MjZfODgg/MDAxNjgyNDY4NDk4OTQz.M63q3VKEJ5P__wRez0UvxNwriAFlDTor64EQtJGGndQg.OybDc2W8tRvmpDX4KxLRPmJL5wIAgxN6Et0glVPknw8g.PNG.sunrise0804/image.png?type=w2)

![[회사용어] 다국적기업, 외국계회사에서 사용하는 약어, 약자_작성중](https://mblogthumb-phinf.pstatic.net/MjAyNDAyMTBfMjMy/MDAxNzA3NDk1NjYzNDg3.ZHITrLCRpfVuD799Us8o8XI0mdKdm5xjuHbeu2_hfnEg.e7KTq_VpaOA9QFuaC5qBHKKiiKE12GJwsaYqCFwQUCkg.PNG.sunrise0804/image.png?type=w2)