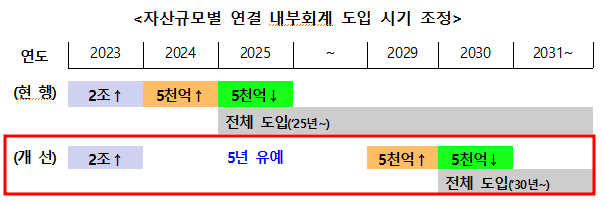

주요내용 1. 자산 2조원 미만 상장회사는 연결 내부회계 외부감사 도입 시기를 5년간 유예(‘24년→’29년) 2.

중소 비상장회사(자산 1~5천억)에 대해서는 신규 상장시(IPO) 내부회계 외부감사를 3년간 유예* * 유예기간동안은 외부감사인에게 내부회계관리제도를 ‘검토’ 받도록 함 1 내부회계관리제도 외부감사 부담 완화 1. 연결 내부회계 외부감사 시기 조정 ➊ 자산 2조원 미만 상장회사는 기업부담을 감안하면서 시행착오 최소화를 위해 도입 시기를 5년간 유예(‘24년→’29년) ➋ 자산 2조원 이상 상장회사는 현행 일정(‘23년)대로 연결 내부회계를 도입 ㅇ 대형 상장사(2조원 이상)는 자본시장과 투자자에 미치는 영향이 크고 연결 감사준비도 일정 부분 마친 점 등을 감안* * ’21.12월 기업부담 완화를 위해 연결 내부회계 도입을 1년 유예(‘22년→’23년) ㅇ 다만, 내부 상황에 따라 연결내부회계 도입 유예를 요청*한 기업에 한해 최대 2년간 유예 허용 * (절차) 유예 요...