결론 금융기관조회서는 전수로 발송 및 회수 해야함.(샘플링 금지) 감사인이 직접 발송 및 원본을 직접 회수 해야함.

(회사를 통해 수령금지, 사본수령금지) 금융기관조회서 회신내용을 은행연합회 여신조회, 부동산등기부등본, 회사제시 명세 등과 대사해야함. 요약: 신뢰성이 높은 외부증빙(금융기관 조회서, 은행연합회 자료 등)을 활용하는 것이 바람직하며, 금융기관 조회서 전수 검사 해야 함. 2.

은행연합회 여신조회금액, 금융기관조회서, 부동산등기부등본 등에 표시된 담보제공액이 재무제표 주석에 적절히 기재되었는지 대사해야 함. 3. 은행조회서상 매각 매출채권 명세와 회사의 매각채권 명세서 등을 비교•확인, 파생상품 등의 은행평가서상 유의사항 면밀히 검토 4.

받을어음 실사를 감사인이 직접 은행 웹사이트나 은행조회서 등을 통해 조회해야 함. 조회서는 회사를 통하지 않고 감사인이 직접 사본이 아닌 원본을 수령해야 함.

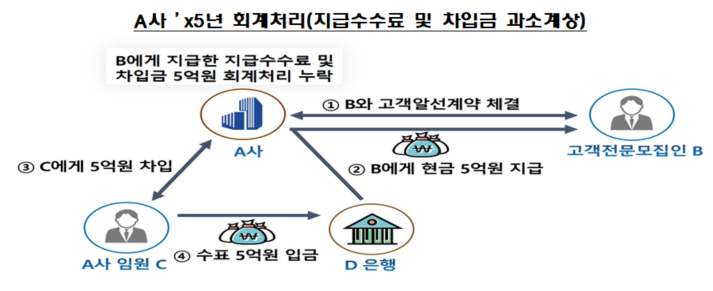

(직접발송, 직접회수) 지급수수료/차입금 과소계상 감리지적사례 FSS/2008-...

원문 링크 : 금융기관조회서 관련 감리지적사례 모음