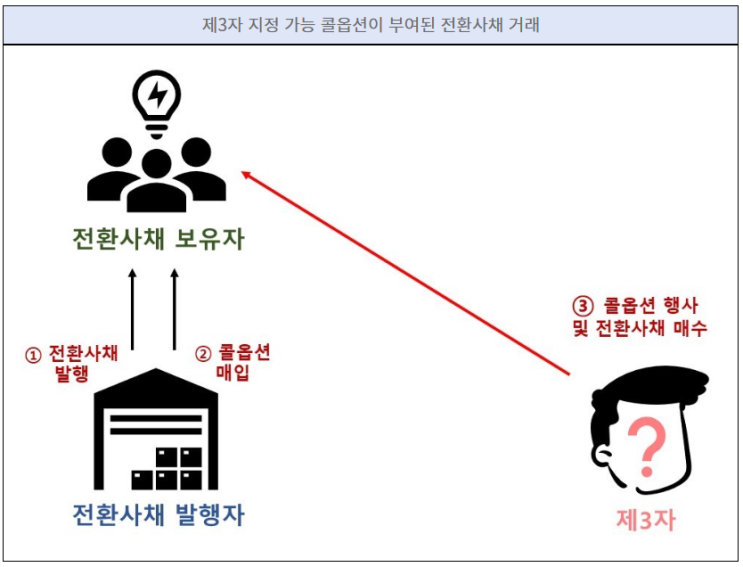

요약: 전환사채, 전환상환우선주, 전환우선주 등 전환금융상품에 제3자 지정가능 콜옵션이 포함된 경우, 해당 콜옵션은 내재파생상품이 아닌 별도의 파생상품자산으로 회계처리해야 할것으로 판단됩니다. 이는 K-IFRS 제1109호의 규정과 금융위원회의 감독지침에 따른 것으로, 금융상품의 종류와 관계없이 동일한 회계원칙이 적용됩니다. 2022년 5월 3일, 금융위원회는 [제3자 지정가능 콜옵션이 포함된 전환사채]의 회계처리에 대해 지침을 발표하여, 해당 콜옵션을 별도의 파생상품자산으로 회계처리해야 한다고 명시했습니다.

그렇다면 전환사채 이외의 전환금융상품—예를 들어 전환상환우선주, 전환우선주 등—에 동일한 콜옵션 조항이 포함된 경우에도 같은 회계처리 방식을 적용해야 할까요? 1.

금융위원회의 감독지침 개요 2022년 5월 3일, 금융위원회는 “제3자 지정가능 콜옵션부 전환사채의 콜옵션 회계처리에 대한 감독지침”을 발표했습니다. 이 지침의 주요 내용은 다음과 같습니다: 제3자 지정가능 콜옵션이...