1. 재무제표 심사와 감리 제도 2018년 10월 재무제표 심사 제도가 새롭게 도입되었다.

종전에는 외부감사인의 감사보고서 감리를 통해 먼저 발견한 기업의 회계부정 혐의를 규명하는 방식으로 기업의 재무제표를 간접적으로 감독 하였으나, 재무제표 심사 제도는 회사의 재무제표를 직접 감독하는 방식이다. 심사는 그 절차와 후속 적인 조치가 감리에 비해 간소하기 때문에 감독당국은 더 많은 최근 재무제표를 모니터링할 수 있다.

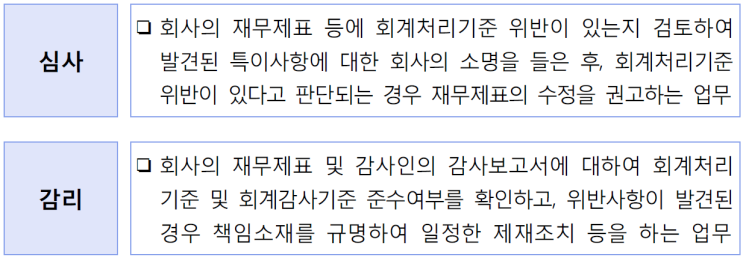

만약 재무제표 심사 중에 예외적으로 중대한 회계부정이 발견되었다면, 감리를 실시함으로써 추가 적인 조치를 취한다. 심사 회사의 재무제표 등에 회계처리기준 위반이 있는지 검토하여 발견된 특이사항에 대한 회사의 소명을 들은 후, 회계처리기준 위반이 있다고 판단되는 경우 재무제표의 수정을 권고하는 업무 감리 회사의 재무제표 및 감사인의 감사보고서에 대하여 회계처리기준 및 회계감사기준 준수여부를 확인하고, 위반사항이 발견된경우 책임소재를 규명하여 일정한 제재조치 등을 하는 ...

![[건설업] 공종(工種)과 공정(工程)의 뜻](https://mblogthumb-phinf.pstatic.net/MjAyMzA0MjZfMTE4/MDAxNjgyNDY5MTg1MTI0.-wv9Zrkag8rNA834pRq-ZowHBsnxqAFJ82vEIbh71BQg.IhMsGWPIVzmcrSqR9CLXZcRNj_PLJ0pN9yLuc5wPAWQg.PNG.sunrise0804/image.png?type=w2)

![[Excel] 엑셀에서 "~"문자 인식하는 방법(찾기,바꾸기,vlookup)](https://mblogthumb-phinf.pstatic.net/MjAyMzExMjdfMjUy/MDAxNzAxMDEzMzk0NjU0.db_C2GVPsnOcwL00pE06vw8Y9eqsfjX7GkYXEcrt9bkg.brUivP0CaqP5wTavOsoCN28lVNTXuXlusxb1pmt2LC0g.PNG.sunrise0804/image.png?type=w2)