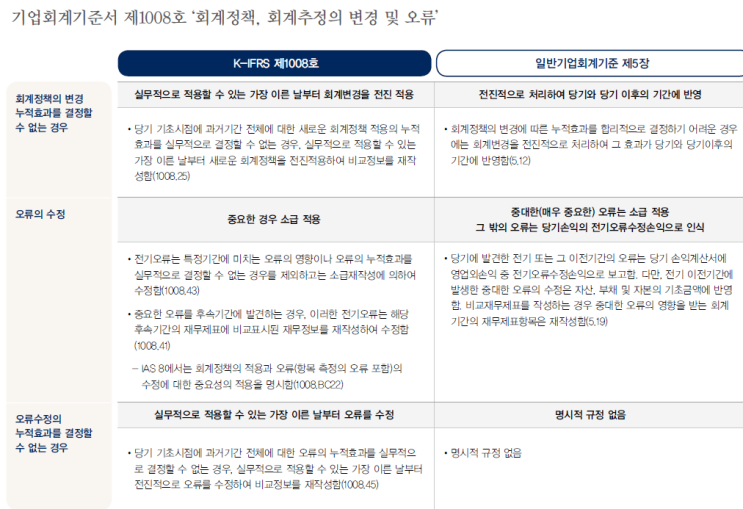

오류의 수정 : 중요한 경우 소급 적용 • 전기오류는 특정기간에 미치는 오류의 영향이나 오류의 누적효과를 실무적으로 결정할 수 없는 경우를 제외하고는 소급재작성에 의하여 수정함(1008.43) • 중요한 오류를 후속기간에 발견하는 경우, 이러한 전기오류는 해당 후속기간의 재무제표에 비교표시된 재무정보를 재작성하여 수정함(1008.41) - IAS 8에서는 회계정책의 적용과 오류(항목 측정의 오류 포함)의 수정에 대한 중요성의 적용을 명시함(1008.BC22) 출처 : 회계기준원 [기업회계기준서 제 1008호 회계정책, 회계추정의 변경 및 오류] [회계정책] 1. 특정 거래, 기타 사건 또는 상황에 적용할 회계정책은 무엇을 적용하여 결정합니까?

특정 거래, 기타 사건 또는 상황에 적용될 회계정책은 한국채택국제회계기준(기업회계기준서 및 해석서)을 고려하여 결정합니다(문단 7). -> 기준서의 부록이나 기준서에 대하여 발표한 실무적용지침 중 기준서의 일부를 구성하지 않는다고 명시적으로 표...

원문 링크 : 1008_회계정책, 회계추정의 변경 및 오류_요약정리

![[환경] 교토의정서(Kyoto Protocol)란?](https://mblogthumb-phinf.pstatic.net/MjAyNDA1MjdfMjI2/MDAxNzE2NzQyMzI2NjY4.liv_JM9_Qi_jDNRvWjBwZLD3xXm6FXgfPjr6UtbQRTYg.K-XsGuyTsPTYkXnCc3IOUFFH9T8nEirstpsyizURwdcg.PNG/image.png?type=w2)