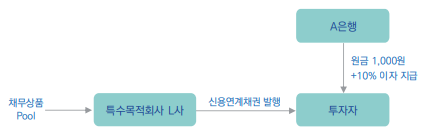

금융보증계약의 보유자 회계처리 금융보증계약 보유자(일반적으로 채권자)의 회계처리를 명시적으로 다루고 있는 기준서는 없다 금융보증계약의 정의는 금융보증계약 발행자의 회계처리를 다루는 K-IFRS 제1109호 ‘금융상품’ (이하 ‘K-IFRS 1109’)에 규정되어 있다 1. 금융보증계약의 정의 K-IFRS 1109에서는 금융보증계약을 “채무상품의 최초 계약조건이나 변경된 계약조건에 따라 지급 기일에 특정 채무자가 지급하지 못하여 보유자가 입은 손실을 보상하기 위해 발행자가 특정 금액을 지급하여야 하는 계약”으로 정의하고 있다.

금융보증계약의 법적 형식은 신용장, 신용손실계약, 보험계약 등으로 다양할 수 있으나, 법적 형식에 따라 회계처리가 달라지지는 않는다. 금융보증계약의 정의에 따르면 금융보증계약은 다음 세 조건을 충족해야 한다. ① 보증 대상이 되는 의무가 채무상품이다. ② 계약의 보유자는 채무자의 채무불이행으로 발생한 손실만을 보상받는다. ③ 계약의 보유자는 실제로 발생한 손실 ...

원문 링크 : 금융보증계약의 보유자 회계처리