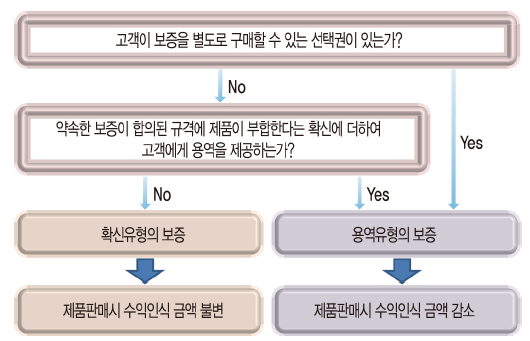

기업이 약속한 보증을 확신유형과 용역유형으로 구분하여 약속의 성격에 따라 회계처리한다. 확신유형의 경우 보증을 별도의 수행의무로 식별하지 않으나, 용역유형의 경우 보증을 별도의 수행의무로 식별하여 거래가격의 일부를 보증에 배분한다.

가. 관련 기준 내용 B28 기업은 제품(재화든 용역이든)의 판매와 관련하여 (계약, 법률, 기업의 사업 관행에 따라) 보증을 제공하는 것이 일반적이다.

보증의 특성은 산업과 계약에 따라 상당히 다를 수 있다. 어떤 보증은 관련 제품이 합의된 규격에 부합하므로 당사자들이 의도한 대로 작동할 것이라는 확신을 고객에게 준다.

다른 보증은 제품이 합의된 규격에 부합한다는 확신에 더하여 고객에게 용역을 제공한다. B29 고객이 보증을 별도로 구매할 수 있는 선택권이 있다면(예: 보증에 대하여 별도로 가격을 정하거나 협상하기 때문), 그 보증은 구별되는 용역이다.

기업이 계약에서 기술한 기능성이 있는 제품에 더하여 고객에게 용역을 제공하기로 약속한 것이기 때문이...

원문 링크 : 1115 수익_보증(확신유형보증vs 용역유형의 보증)